链景旅行估值

A股市场国庆节效应明显,节后市场表现值得期待。 流动性对金融市场运行和资产收益率有深刻影响,我们根据流动性在股票市场的传导机制建立了A股流动性研究体系。自2016年8月以来

A股市场国庆节效应明显,节后市场表现值得期待。

流动性对金融市场运行和资产收益率有深刻影响,我们根据流动性在股票市场的传导机制建立了A股流动性研究体系。自2016年8月以来,我们连续发布系列研究报告和流动性监测周报近60篇,对影响股市流动性的各种因素进行了探讨和跟踪,力求从不同维度全面反映当前市场流动性状况。

核心观点

我们在8月的专题报告中指出,2015年股灾之后,A股市场进入了投资者结构显著变化,市场波动明显减小的新常态。其基本表现就是指数每4个月出现一次短周期波动的规律,我们认为,这是在市场缺乏趋势性决定因素的阶段,流动性扰动和市场情绪季节性波动的表现。

2009-2016年数据显示,A股国庆节效应显著,节后大概率上涨。国庆节前一周上证指数涨跌互现,其中5年下跌,3年上涨,就概率而言,下跌概率更高;而国庆节后一周上证指数均上涨,涨幅均值4.59%。同时,月度数据显示10月上证指数的表现总体更好,平均涨幅4.83%显著超过9月的0.18%。同时,节后一周的日均成交量均超过国庆节前一周,且10月的日均成交量再大多数年份超过9月。我们预计,国庆节后市场成交也将恢复活跃。此外,正如我们此前报告所述,上证综指存在4个月的短周期波动,指数在近一个月震荡下行,目前可能处于一个短周期的调整尾声,市场很可能在不久迎来触底回升。叠加国庆节假期效应的影响,我们进一步认为国庆节后市场回暖的概率较高。

上周央行逆回购投放6600亿,逆回购到期2100亿,净投放4500亿元。利率方面,长期利率普遍上行。其中,7天Shibor较前一周上升3bps,为 2.86%;1年期国债收益率下降3bp至3.44%,5年期国债收益率上升4bps至3.63%,10年期国债收益率上升3bps至3.60%。

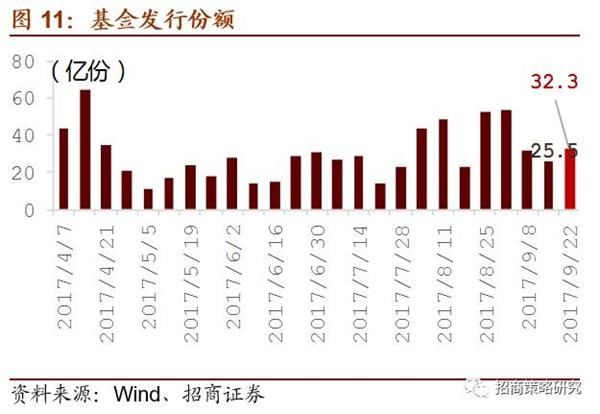

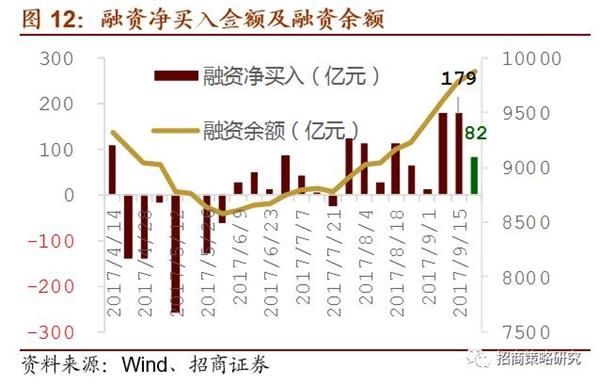

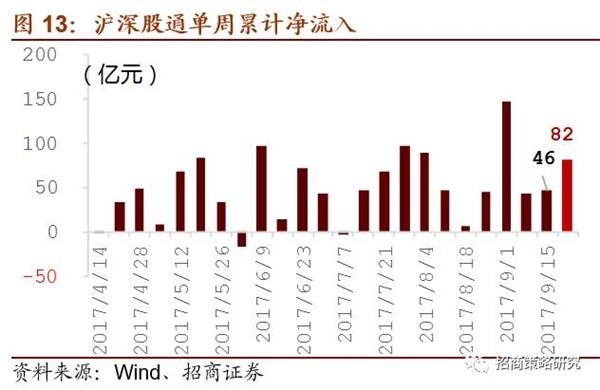

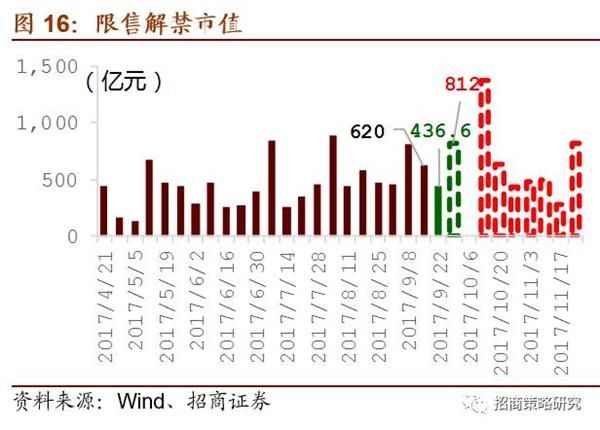

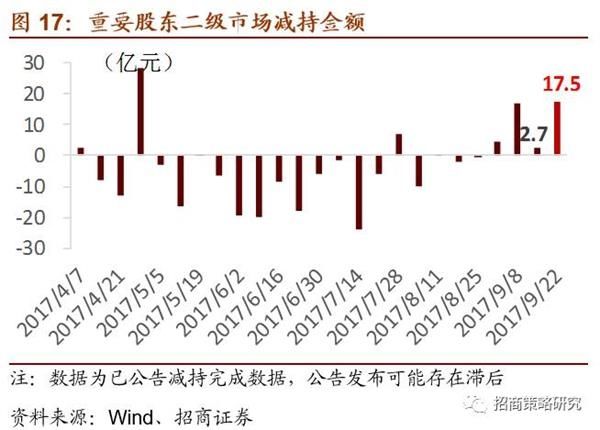

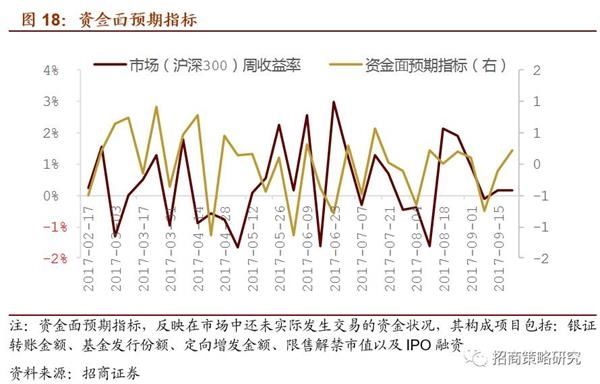

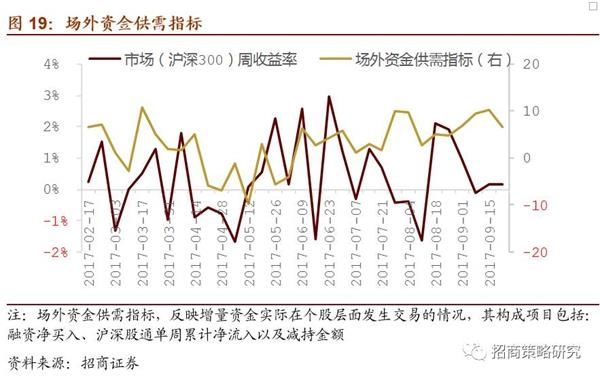

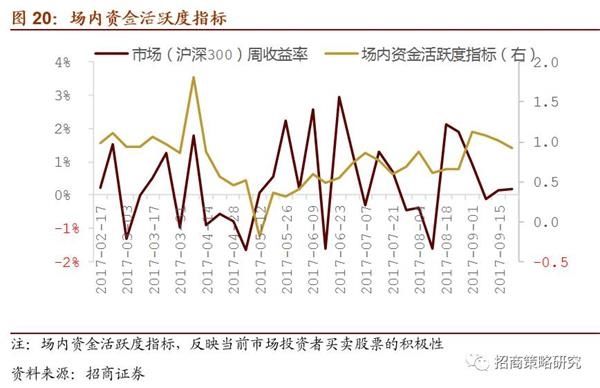

9月18日-9月22日,招商A股流动性指数为3.91,较前一周下降2.1,市场流动性下降。三大流动性指标中,资金面预期指标由负转正,从-0.12上升至0.21.分项看,基金发行份额较前一周增加约6.8亿至32.3亿; IPO融资较前一周增加3.5亿至42.2亿,未来一周IPO融资预计将下降至41.1亿;限售解禁市值为437亿,较前一周下降约183亿,下期将上升至812亿元。资金供需指标大幅下降,从10.32降至6.49.分项看,融资净买入较上周下降98亿至82亿。截至9月22日,融资余额为9872亿元,较上周增加83亿元;沪深股通累计净流入82亿元,较前一周上升36亿;重要股东净减持,金额较前一周增加约15亿元至18亿。资金活跃度指标较前一周继续微幅下降,从1.01减少至0.92.

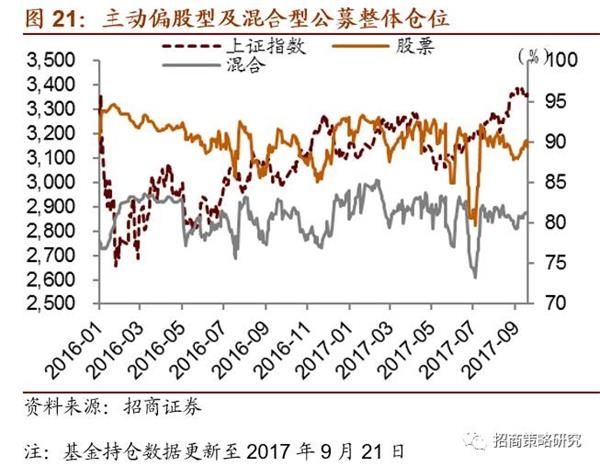

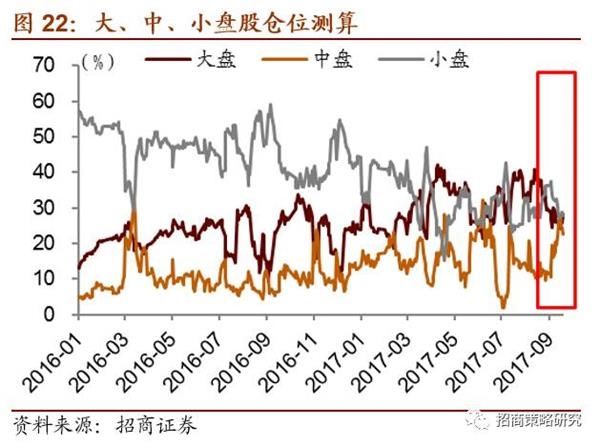

基金持仓方面,股票型和混合型基金整体仓位(9月21日)分别较前一周(9月14日)增加0.27%和0.5%至89.34%和81.13%。大盘股仓位较前一周增加2.22%至28.21%;中盘股仓位较前一周增加0.71%至22.73%,小盘股仓位较前一周减少2.45%至27.9%。

一、A股市场国庆节效应明显,节后市场表现值得期待

一、A股市场国庆节效应明显,节后市场表现值得期待

在《逃不开的股市"新周期"(上篇)--A股流动性专题报告(0814)》中,我们提出了A股市场的季节性波动规律及其扰动因素。其中,我们认为8、9月中报炒作落幕、三季度末流动性担忧等引发市场调整,而十一之后流动性改善,市场成交将恢复活跃,加之对改革相关政策预期提升,助推市场走高。

那么十一长假前后市场表现究竟如何,是否真的存在节日效应,这里将通过2009-2016年的数据进行分析。从上证指数的表现来看,国庆节前一周上证指数涨跌互现,其中5年下跌,3年上涨,下跌概率更高,平均跌幅为-0.61%;而国庆节后一周上证指数均出现上涨,涨幅均值4.59%。对比国庆节前后一个月的数据也可以发现,10月上证指数的表现总体更好,涨幅4.83%,显著超过9月的0.18%。可以看出,国庆节后市场上涨是大概率事件,且涨幅较显著。

从市场的交易情况来看,国庆节后一周的日均成交量均超过国庆节前一周,且10月的日均成交量再大多数年份超过9月。所以就概率而言,国庆节后市场的成交很大可能会更加活跃,也说明很多投资者是看好十一后市场的。

从市场资金面来看,2012年以前,7天Shibor利率在国庆节前一周普遍高于国庆节后一周的平均水平,也就是说资金成本在国庆节前倾向于提升,主要因为国庆期间居民选择外出旅行,短时间内的资金需求增加。但是,近几年资金成本的国庆节效应有所减弱,国庆节前一周利率并没有明显变化,这就可以减弱央行对货币市场的短期干预,有利于货币政策稳健有效。

从市场资金面来看,2012年以前,7天Shibor利率在国庆节前一周普遍高于国庆节后一周的平均水平,也就是说资金成本在国庆节前倾向于提升,主要因为国庆期间居民选择外出旅行,短时间内的资金需求增加。但是,近几年资金成本的国庆节效应有所减弱,国庆节前一周利率并没有明显变化,这就可以减弱央行对货币市场的短期干预,有利于货币政策稳健有效。

上证综指表现出4个月一次的短周期波动,目前处于一个新的短周期的调整阶段,指数在近一个月震荡有所下行。从历史数据的规律来看,市场很可能在不久迎来一次反弹。叠加国庆节假期效应的影响因素,我们进一步认为国庆节后市场的反弹概率较大,市场表现相比9月份会有所好转,因此近期的回调反而是投资者提前布局的好时机。

上证综指表现出4个月一次的短周期波动,目前处于一个新的短周期的调整阶段,指数在近一个月震荡有所下行。从历史数据的规律来看,市场很可能在不久迎来一次反弹。叠加国庆节假期效应的影响因素,我们进一步认为国庆节后市场的反弹概率较大,市场表现相比9月份会有所好转,因此近期的回调反而是投资者提前布局的好时机。

二、资金成本

上周央行逆回购投放6600亿,逆回购到期2100亿,净投放4500亿元。由于经济形势向好,面临着通胀上行压力,加之金融去杠杆方向不变,央行可能需要资金净回笼,预计季末资金面仍维持紧平衡。

利率方面,长期利率普遍上行。其中,7天Shibor较前一周上升3bps,为 2.86%;1年期国债收益率下降3bp至3.44%,5年期国债收益率上升4bps至3.63%,10年期国债收益率上升3bps至3.60%。

三、资金供需

三、资金供需

资金面预期指标由负转正,从-0.12上升至0.21。分项看,基金发行份额较前一周增加约6.8亿至32.3亿; IPO融资较前一周增加3.5亿至42.2亿,未来一周IPO融资预计将下降至41.1亿;限售解禁市值为437亿,较前一周下降约183亿,下期将上升至812亿元。

1

资金供给

2

2

资金需求

资金供需指标大幅下降,从10.32降至6.49。分项看,融资净买入较上周下降98亿至82亿。截至9月22日,融资余额为9872亿元,较上周增加83亿元;沪深股通累计净流入82亿元,较前一周上升36亿;重要股东净减持,金额较前一周增加约15亿元至18亿。

四、三大流动性指标

四、三大流动性指标

本周市场流动性下降。三大流动性指标中,资金供需指标和资金活跃度指标均有所下降,资金面预期指标上升。资金面预期指标由负转正,从-0.12上升至0.21。资金供需指标从10.34大幅下降至6.49。资金活跃度指标较前一周继续小幅下降,从1.01减少至0.92.

五、主动偏股型公募基金仓位测算

五、主动偏股型公募基金仓位测算

基金持仓方面,股票型和混合型基金整体仓位(9月21日)分别较前一周(9月14日)增加0.27%和0.5%至89.34%和81.13%。大盘股仓位较前一周增加2.22%至28.21%;中盘股仓位较前一周增加0.71%至22.73%,小盘股仓位较前一周减少2.45%至27.9%。

股市评论>>>

股市评论>>>

银河证券:部分超跌品种或仍存在反复补涨的机会

光大证券:外围纷扰短期影响有限 关注周期股三季报机会

李大霄:地产大跌因市场过度解读 仍看好蓝筹

国金证券:四季度A股将由"增量行情"切换至减量博弈

【更多观点】

摩根资产管理:A股六个月内有望录得两位数涨幅

9月26日早间据彭博报道,摩根资产管理大中华投资总监王浩上周五接受彭博访问时称,对大中华股市的展望偏乐观,尤其最看好已回调两年的A股,认为未来六个月三个股市都有望上涨,A股涨幅可能达两位数以上。

在大中华股市中最看好的是A股,其次是台股,从估值来看均深具吸引力,再次为港股。对A股从去年开始加码;看好的原因除估值外,许多公司盈利增长情况也比大家想像得更好,市场一直在上修预估。

MSCI纳入A股的比重虽只是象征性的,但提高了投资者对A股的关注。除一些白马股以外,外资目前对A股买的很少,但其客户已开始关心仓位中的A股比重及持股。

A股面临的风险包括地域政治因素,还有美国的贸易行动,因特朗普不太相信自由贸易;还有供给侧改革,如果环保太极端对增长不一定是好事。

摩根资产管理预料人民币短期不会有太大波动;一般来说人民币升值对A股比较好,贬值的话港股会比A股好。

青睐消费相关板块

摩根资产管理称"中国未来最好的股票应该还是跟消费有关的";具利基的消费型产品或服务供应商,或者医药公司,最有机会成为全球重量级的股票。

青睐的板块主要与消费有关,包括家电、医药及高科技股等;近期也加码了澳门博彩股,及在香港和美国挂牌的中资教育股。

看好科技股第四季仍会上涨;称最近已加码两岸三地的苹果供应链股票,如果股价下跌也会有兴趣买进。虽然很多投资者在iPhone新品发布后获利了结,但预料之后还是会回补,因为新iPhone有很多特色,加上消费者的换机潮,预料销售量会比大家想像得更大。

摩根资产管理对白酒股近来已减码,认为部分公司明年的销量增长将不如预期;对大宗商品股近来也已减码;对一般金融股如银行比较谨慎。

长江策略:三季报预告中有哪些结构性机会?

在前两周周报中,我们强调了市场目前缺乏核心的主线机会。在这样的整体缺乏主线的背景之下,除了我们一直在强调的周期+金融主线之外,本周周报中,我们将深入分析三季报预告,并且结合当前行业的估值情况,寻找细分行业中的结构性机会。根据目前三季报披露的情况以及当前的估值水平,除了周期行业继续保持高景气之外,我们认为,目前新能源产业链、光伏、风电等行业也同样值得关注。

全部A股业绩预告向好占比为74.7%,再创近年新高。从可比口径看,全部A股三季报业绩增速相比中报小幅上升。具体看,全部A股三季报业绩预告增速达到51.5%,中小企业板三季报业绩增速达到34.2%。预计三季度企业盈利增速相比中报仍可维持较高水平。

中小企业板业绩景气延续,部分行业估值偏低。业绩方面:分行业来看,中小企业板除钢铁行业三季报景气依然较高外,中游制造及TMT板块景气度有所上升,大消费板块整体稳中有升;分产业链来看,新能源汽车产业链景气度较高,其次电子、光伏、计算机、交运等行业三季报业绩增速上升较快。估值方面:光伏、汽车、交运及部分消费低于历史均值。

行业配置:坚守周期+金融,关注新能源产业链、光伏、风电等行业

行业配置方面,坚守周期+金融,关注新能源产业链、光伏、风电等行业。一方面,九月份应继续严守周期+金融的双主线。周期领域

本文来自投稿,不代表本站立场,如若转载,请注明出处。