员工旅行是福利费

职工福利费包括发放给职工或为职工支付的各项现金补贴和非货币性集体福利。 注意: 按月按标准发放或支付的住房补贴、交通补贴或者车改补贴、通讯补贴,应当纳 入职工工资总额,

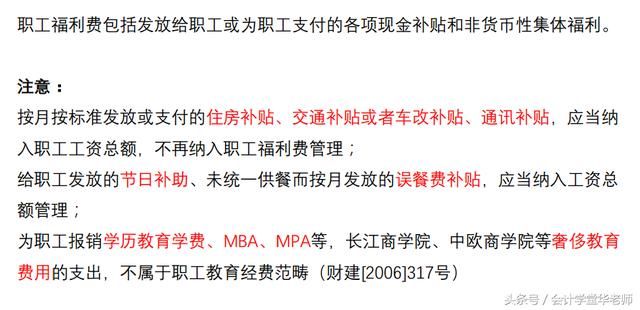

职工福利费包括发放给职工或为职工支付的各项现金补贴和非货币性集体福利。

注意:

按月按标准发放或支付的住房补贴、交通补贴或者车改补贴、通讯补贴,应当纳 入职工工资总额,不再纳入职工福利费管理;

给职工发放的节日补助、未统一供餐而按月发放的误餐费补贴,应当纳入工资总 额管理;

为职工报销学历教育学费、MBA、MPA等,长江商学院、中欧商学院等奢侈教育费用的支出,不属于职工教育经费范畴(财建[2006]317号)

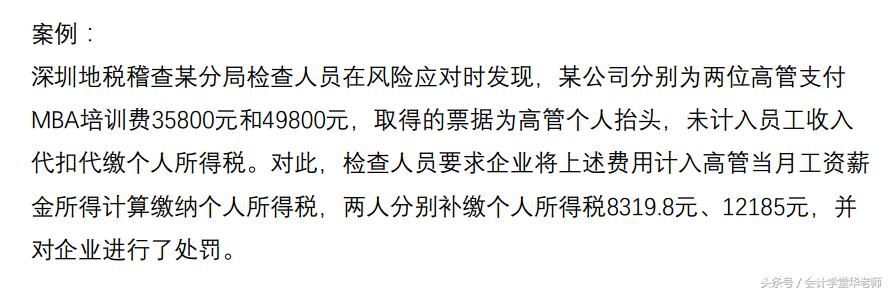

案例:

深圳地税稽查某分局检查人员在风险应对时发现,某公司分别为两位高管支付 MBA培训费35800元和49800元,取得的票据为高管个人抬头,未计入员工收入 代扣代缴个人所得税。对此,检查人员要求企业将上述费用计入高管当月工资薪 金所得计算缴纳个人所得税,两人分别补缴个人所得税8319.8元、12185元,并 对企业进行了处罚。

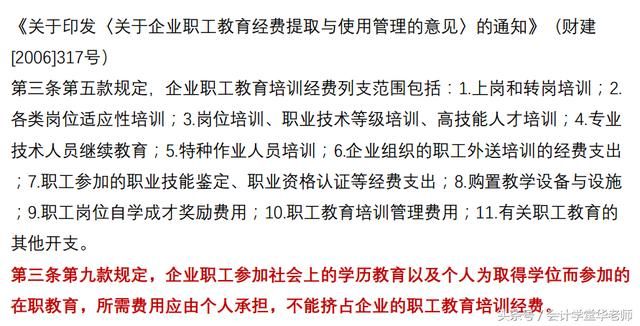

《关于印发〈关于企业职工教育经费提取与使用管理的意见〉的通知》(财建 [2006]317号)

第三条第五款规定,企业职工教育培训经费列支范围包括:1.上岗和转岗培训;2. 各类岗位适应性培训;3.岗位培训、职业技术等级培训、高技能人才培训;4.专业 技术人员继续教育;5.特种作业人员培训;6.企业组织的职工外送培训的经费支出 ;7.职工参加的职业技能鉴定、职业资格认证等经费支出;8.购置教学设备与设施 ;9.职工岗位自学成才奖励费用;10.职工教育培训管理费用;11.有关职工教育的 其他开支。

第三条第九款规定,企业职工参加社会上的学历教育以及个人为取得学位而参加的 在职教育,所需费用应由个人承担,不能挤占企业的职工教育培训经费。

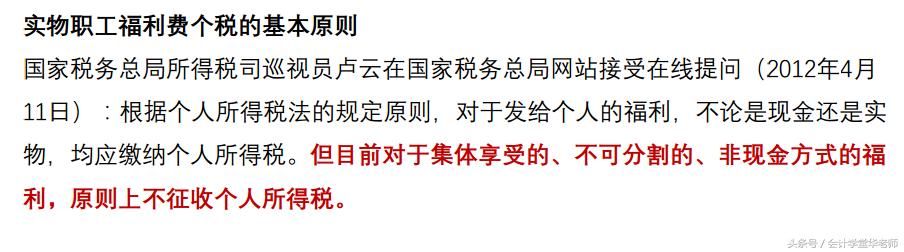

实物职工福利费个税的基本原则

国家税务总局所得税司巡视员卢云在国家税务总局网站接受在线提问(2012年4月 11日):根据个人所得税法的规定原则,对于发给个人的福利,不论是现金还是实物,均应缴纳个人所得税。但目前对于集体享受的、不可分割的、非现金方式的福 利,原则上不征收个人所得税。

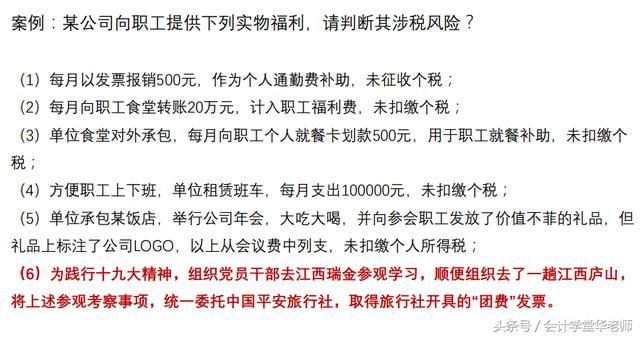

案例:某公司向职工提供下列实物福利,请判断其涉税风险?

(1)每月以发票报销500元,作为个人通勤费补助,未征收个税;

(2)每月向职工食堂转账20万元,计入职工福利费,未扣缴个税;

(3)单位食堂对外承包,每月向职工个人就餐卡划款500元,用于职工就餐补助,未扣缴个税;

(4)方便职工上下班,单位租赁班车,每月支出100000元,未扣缴个税;

(5)单位承包某饭店,举行公司年会,大吃大喝,并向参会职工发放了价值不菲的礼品,但 礼品上标注了公司LOGO,以上从会议费中列支,未扣缴个人所得税;

(6)为践行十九大精神,组织党员干部去江西瑞金参观学习,顺便组织去了一趟江西庐山, 将上述参观考察事项,统一委托中国平安旅行社,取得旅行社开具的“团费”发票。

本文来自投稿,不代表本站立场,如若转载,请注明出处。