旅游公司的旅行意外险

昨天有个小伙伴要去旅行,咨询旅行意外险。在这种情形下,买旅行意外险可以吗,或者买个综合意外险?这个有意思,学习永不止步,深究才能进步。我们先上两张图,了解一下综合意外险和旅行

昨天有个小伙伴要去旅行,咨询旅行意外险。在这种情形下,买旅行意外险可以吗,或者买个综合意外险?这个有意思,学习永不止步,深究才能进步。

我们先上两张图,了解一下综合意外险和旅行意外险的区别:

综合意外险:

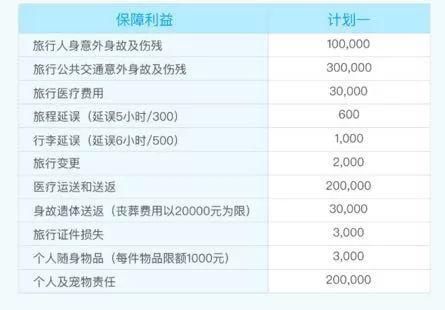

旅行意外险:

通过以上两个不同险种的产品责任,我们可以大致看到:

综合意外险的保障责任一般为意外身故、伤残、医疗、和意外住院补贴;

旅行意外险除以上基本责任外,会附加一些如航班延误,行李、证件丢失,紧急医疗运送或救援,钱财损失,有时候也会有承保一些高风险性的运动等旅行特定保障,还有一个特点就是旅行意外险保障时间相对灵活。

春节出行高峰,短期意外险必备,旅行意外险那么多附加的服务,春节回家我们能否购买旅行意外险做保障呢?

为了求证:我拨打了五家保险公司的电话

平安保险回复:没问题,春节回家是在保障范围内!

安联保险回复:没问题,春节回家是在保障范围内!

阳光保险回复:没问题,春节回家是在保障范围内!

卓越天平回复:没问题,春节回家也是在保障范围内!

史带财险回复:不行,春节回家不能算是旅行!

终于有人说不行了,对啊,旅行意外险,春节回家怎么能算作旅行?我回家放松嗨不算旅行吗!史带的客服mm确实让我不满意,没有条款没有依据,差评,我不买你史带好吧。

实际上,旅行意外险并没有限定说一定要去旅游,你可以把它理解为“出行”意外险。平安和安联等产品在条款上未特别注明旅游的定义,只有阳光保险有说明:

同时我也和保险公司确认过,实际的保障期间是从实际承保时间为保障期间的,对于保障期间发生的事故,没那么死板,不一定要在旅游过程和旅游目的地发生。平安的回复是,从生效那天的零点起发生的意外事故;安盛天平的回复是:保障开始那天,你出门就算了。但是平安和阳光会注明是非常住地,什么叫非常住地呢,就是在保单载明的居住地以外的地方发生的事故。

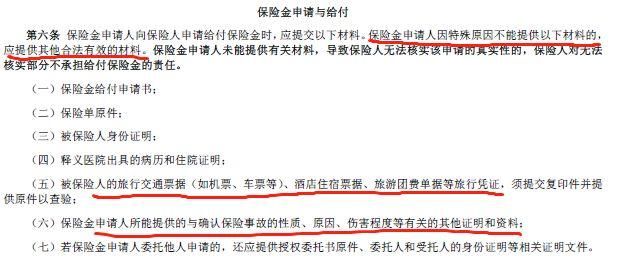

也有伙伴说,理赔时候需要车票等票据,要不很大情况下是不赔的。其实这样理解是有误的,保险公司列明这些,是常规的材料,也是希望提供有相关的材料能证明事故发生的时间和性质。但并不是说一定要有这个材料,才能证明我这个事故的时间和性质,如果我步行呢,我顺风车呢?是不是不赔偿我,保险事故的发生时间地点情形各不相同,如死板要求提供相同的材料,明细不合理。保险公司没有那么傻,讲逻辑也讲道理,更不会惜赔。

昨天的小伙伴也问到,是不是不能去偏僻地方,我回答是的,因为我认为这和八达岭动物园撩老虎一样,是不作不死的行为。而并不是意外事故所定义的外来的,突发的,非本意的,非疾病的事故。

那怎样才算偏僻地方,我去的地方我觉得很偏僻啊。实话说,今天保险公司没有给到我答案,我个人觉得罗布泊才是偏僻的地方或者海拔高于5000米的高峰。如果真的在“偏僻”地方发生紧急的事故,救援队伍无法到达,自己求助于当地110和村民向导,产生的合理且必须的费用,保险公司也是会赔付的。当然,必须先是打救援电话,确实不行了,根据救援指引再操作才是正确的。

还有一个特别要注意的地方,意外险都是会限定治疗医院,就是就医医院要求二级及二级以上医院:

那么,假如我在偏远小镇上,被车撞,流很多血,我只能在镇上医院临时治疗等待救护车转移,那在镇上发生的费用就不赔付吗?当然不是,你在镇上医院是首诊也是急诊,然后48小时内打保险公司报备,出院保留发票,是没有问题的。如果有,请参照保险法司法解释三第二十条怼他:保险人以被保险人未在保险合同约定的医疗服务机构接受治疗为由拒绝给付保险金的,人民法院应予支持,但被保险人因情况紧急必须立即就医的除外。

对了,不要选择过低的保额,如果你买个10万的意外险保额,不管是什么意外,我都是会笑你的。因为意外不怕死,就怕残而不死,意外险对意外伤残的赔付都是按伤残等级1-10级赔付保额的100%-10%,所以不要买太低的保额,否则纯粹心理安慰,没啥意义。

保险的原则是先意外后医疗,以后你们还要活很多年。买个意外险,是很有必要的。目前普通的全年综合意外险,一年150元不到,就可以拥有50万元的意外保障,何苦不为之。出行时候再补充几个10多块钱的旅行意外险,更有保障,是不是更佳。没钱?年轻人,不要因为眼光限制了你的身价。

出门在外,只有意外险才是保险吗?不,不乘坐无牌无证车辆,不撩疯狗,带上充电宝和信用卡,也是旅行的重要保险。无牌无证,第三方事故,保险公司是不会优先赔付的,撩狗作死,确实也不好解释,手机没电,谁也救不了你,住院就医,大额医疗费用,有信用卡垫付,也是一种安心。

本文来自投稿,不代表本站立场,如若转载,请注明出处。