旅行蛙多久回家

作者:爱选科技-LittleCurlyHair我相信大多数人都会觉得100万是一笔非常可观的财富,很多人在甚至觉得这100万要究其一生才能攒下来,那么如果你在退休的时候拥有100万,它能支持你

作者:爱选科技-LittleCurlyHair

我相信大多数人都会觉得100万是一笔非常可观的财富,很多人在甚至觉得这100万要究其一生才能攒下来,那么如果你在退休的时候拥有100万,它能支持你过上什么样的老年生活呢。

退休前获得100万,有多难对于在北京工作的你,攒够100万是一件比较容易的事情,根据北京市社保局提供的资料来看,在2016年北京市人均工资已达到92477元人民币,而且基本保持着每年8%左右的增长速度。也就是说从现在开始,假设你不吃不喝8年就可以攒够100万的积蓄,当然这是站在一个不可能的情景下来考虑的,而且此处列明的平均工资为税前工资。

#数据来源于北京市人力资源与社会保障局

我想各位小伙伴看到这些数字应该会觉得很扎心,觉得自己给北京拖了后腿(我也是)。

但我为大家想到了一个自我安慰的方法!上图提供的数据是北京市平均工资水平,在北京有一小撮人的薪酬非常之高,就是他们拉高我们的工资平均数!

如果是北京职工年收入的中位数的话应该可能大概会低一点【拍拍肩,大家不要太自责,继续努力挣钱不给祖国添负担...】

(虽然社保局在统计时应该排除了极高收入的群体,但我们还是可以这样自我安慰一下)

上面的计算在建立在一个不可能的情景下,如果我们从现实的情况来考虑,每年收入10万左右的话,扣除各种税收和五险一金的费用大概还剩下75000左右可供支配。再看北京市的人均消费支出,2016年为35416,且消费水平每年基本保持5%的增长。

#数据来源于北京市人力资源与社会保障局

那么我们根据实际情况进行一些调整,来看看调整后攒够100万需要多少年。

#我自己算的

这样来算的话如果是一个收入与支出和北京市平均水平差不多的人大概需要15年就能攒够100万(也不是很久对不对)。

但小编总觉得这个算法哪里不太对,我作为一个收入不及平均水准的人,每年的花费好像是平均水准的两倍(北京随便租个房子都要2000-3000,加上水电各种一年开销就有30000了!!!),感觉按照自己的收入支出比,小编攒够100万的时间趋近于+∞...

好心塞,想回家放羊...

一个例子

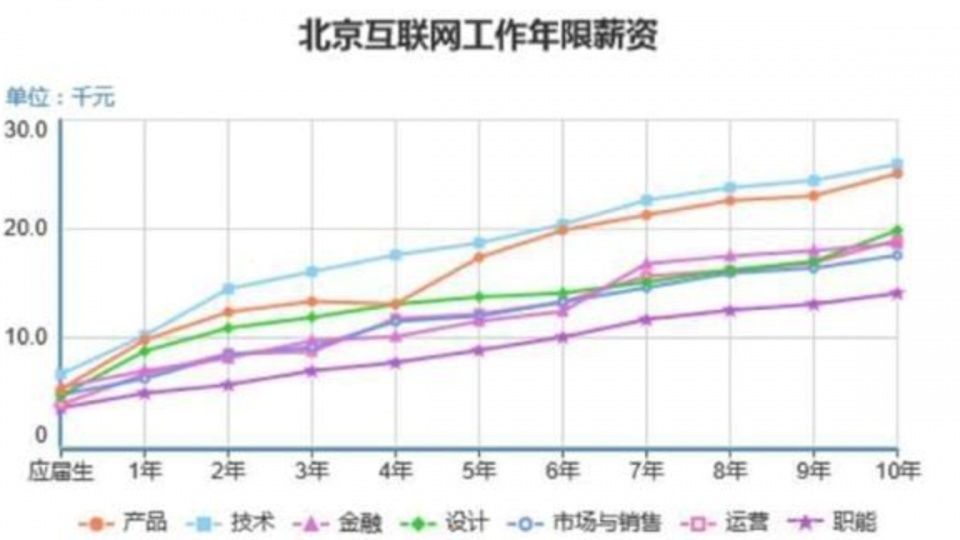

可能大家会觉得我使用的数据都是平均数不能很好的代表自身的情况,那么我就再给大家举一个具体的例子,一个在北京的互联网工作者攒够100万需要多久!

永远不要轻视穿着冲锋衣和洞洞鞋的程序员们,你以为他们是朋友圈里被人嘲笑的“低情商直男”,但是程序员无论从起薪还是职业发展来看都可以稳稳吊打国贸的Nancy和金融街的“李总”以及望京假装佛系的自媒体人。所以我们那可以最轻易可以攒够100万的程序员们来举例,给自己的伤口上再撒点盐...

一般来说现在刚毕业程序猿的税后月薪大概为8-10k之间,在北京的话一般第二年就可以实现税后月薪突破1万,在工作第五年突破两万,加之程序员们一直以来的勤俭节约风,大概5-6年就能攒够100万了。

攒够100万的时间为“+∞”的小编内心隐隐作痛,我们每天发文调侃的程序员怎么这么富!

#图片来源于网络

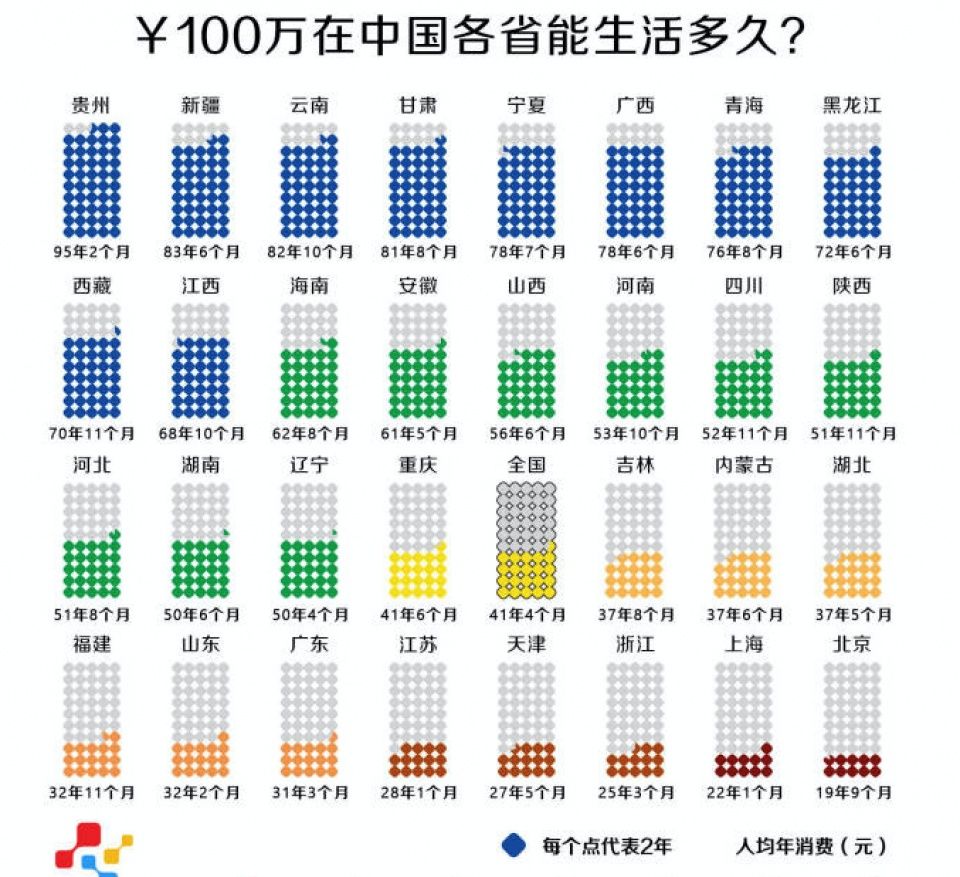

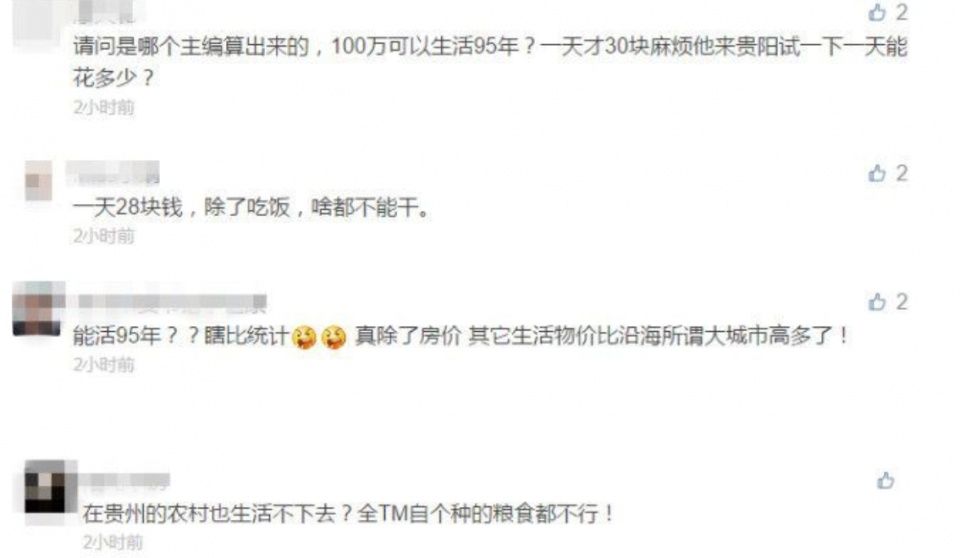

100万够你过上什么样的老年生活前段时间有一个100万在各省市够花多少年的图火了,大家纷纷感慨到底是哪个小编计(xia)算(bian)出来的如此准(zha)确(xin)的结果。

#图片来源于网络

100万可以生活95年,每天的只需20来块的贵州人民都沸腾了。

#图片来源于网络

这幅图上数据有多少的参考价值我就不说了。。。

如果按照上图的算法活的话,光是佛系生活是不够的,你得同时开启“裸活“,“露天活”,”佛系”三种活法。

裸活

绝不生病,生病了也只靠抗,绝对不可以看医生吃药!

绝不剪头发,买衣服,抽烟喝酒烫头人生三大乐趣都将离你远去!

淘宝、京东什么的该卸载就卸了!

李泽言、旅行蛙什么的也甭指望养了,氪不起金玩起来比较费电。

露天活

100万买房在北京的话我就不用说了吧,露天活吧。

佛系生活

做一个孤独的人,不参加任何花钱的聚会。

不谈男女朋友,为祖国的发展奉献一生。

#图片来源于网络

我们来回归现实吧,如果现在有100万现金可供退休使用,那么你能过上什么样的生活呢?我们先说一下我们计算的假设:

1.你刚退休时觉得自己终于从工作中解脱出来,要和爱人一起好好享受生活,前五年比较任性,每月花费4000元,5年后有所收敛每月花费3000元。

2.为了维持同等的生活水准,每年要多付出5%来应对通货膨胀(5%的通货膨胀率)

#我自己算的

从图上来看,100万在北京最多可以花17年,也就是说如果你65岁退休的话,这100万仅够你活到82岁,而且在这期间还要保证自己不会生大病,没有太多的奢侈型开销。

为什么说虽然我们挣不到100万,但也不用太担心

看到上图的分析大家是不是觉得很扎心了,攒下100万需要如此困难,但老都老了花钱竟然还是那么快,也许到退休都没有100万的我该怎么办。

小编倒是觉得大家也不需要太担心养老的问题,100万的养老金诚然难攒,但在我国养老也并不是只有这一个方式,一般来讲我国的养老体系有三大支柱。

1.社会基本养老保险

第一个社会养老保险,只要是正常缴纳社保的人都有条件享受,退休后每月领取的金额与社保缴费年限、缴费基数等都息息相关,缴费年限越长,缴费基数越高就可以领取更多的养老金,而且养老金的发放是不限制年龄的,直至身故为止。所以大家也不用担心说年老之后没有任何收入了,每月领取的养老金虽然和工作时比不是很多,但对改善老年生活来说,也是一笔可观的财富。

2.企业年金

企业年金的实质是养老金递延税,简单理解就是按照规定,个人缴纳的月工资最高4%进入个人账户,这个可以在个人所得税征收之前列支,说白了就是缴纳的时候免个税,企业的最高8%可以列支入企业成本,最高不超过8年,可以分期进入个人账户。当该职工领取这项养老金的时候,他再按照规定缴纳个人所得税,我们有一定数学或者财务知识,都会知道开始扣本金和最终按照本金收益减免后缴税,后者总金额会高很多。

这个政策和美国实行的“401K养老金政策”比较相像,作为社保养老金的补充,确实是一件非常好的事情。

不过,我相信大家也知道,由于现在中小企业、包括很多大企业,社保支出占比一直很高,是否还有非常大的动力,去为职工助攻增加一份企业年金?

过去10余年的经验看,拥有企业年金,或者比照企业年金的人群虽然达到了2000多万,不过主要集中在国有企业。民营企业凤毛麟角,而且增幅非常缓慢。

企业年金是企业员工在参加社会养老保险的前提下额外参加的补充养老项目,企业年金有企业与员工自行协调缴纳和管理,政府不直接参与企业年金的管理,仅是一些政策支持。目前我国的企业年金保险覆盖率较低,企业和职工参与企业年金的热情都不高。

目前企业年金的支付方式有两种,一种是按月领取的退休金模式,一种是一次性领取的公积金模式,目前我国的企业年金运营管理存在很多问题,企业年金可能并没有真正发挥到其缓解养老压力的作用。

小编身边的很多朋友在还没到退休的时候就用各种手段把公积金提前提取了出来,这样的行为我们是非常不建议的,我们个人对财富的控制能力是非常有限的,“管不住自己的手”的情况时有发生。所以对于公积金这样的强制储蓄资金,在不到期时最好不要取出使用。

3.商业养老保险

商业养老险指投保客户个人按月、按年或一次性缴纳保险费之后,从一定年龄开始定期或一次性领取养老金的保险。目前很多人都说购买商业养老保险非常不划算,保险公司给出的收益低,而且会扣除很多的手续费,这笔钱不如自己留下来用作投资。

这其实是大众对商业养老保险的一种误区,其实养老金就是一个专款专用的概念,一旦将养老金投入有风险的市场用作其他用途,那么它也就不能再被称为是养老金了。

商业养老保险作为社会养老保险的补充,具有灵活性高、保障性强等多个优点。如果条件允许的话为自己购买一款商业养老保险作为社保的补充是非常明智的选择。

个人如何做好自己的养老规划一般我们将养老分为基本养老和品质养老两个级别,我们上文说到的基本养老保险和企业年金其实都只能划到基本养老的范畴中去,基本养老就是指你在退休后每月拥有的养老金只能维持你的基本生活,你想要退休之后跟爱人一起买个房车环游世界的梦想靠基本养老金是肯定没办法实现的。甚至如果你没有任何保险保障的话你抵御重大疾病风险的能力几乎为零。

品质养老的光靠社会基本养老金和企业年金肯定是没办法达到,要想达到品质养老有两个途径,一个就是拥有可观的存款(比如100万存款加上社会基本养老金和企业年金,老年生活还是很美滋滋的)

第二个途径就是在年轻的时候就为自己买商业养老保险,并且随着年龄的增加不断加保。小编认为第二个方式对于我们个人来讲是更加科学的,一是随着消费观念的转变,新一代的年轻人很少能有攒钱的好习惯,比如每个月花的啥也不剩的我,在听从了老板的建议每年掏出一万块来买保险后,发现自己的生活质量没有发生任何的变化,每个月还是照样花的毛都不剩,但是慢慢的我构建起来了自己的保险保障体系,提高了自己的风险抵御能力。

二是由于我们年老之后对自己资金的掌控能力都会下降(给孩子买个iPhoneX,被骗买点保健品啥的...)很难做到为了养老而积攒的存款专款专用,商业养老保险将养老金按月给付的方式也帮助我们对财富的管理和老年消费的控制。

如何挑选好的商业养老金产品

商业养老金可以分为以下几种

1.分红型养老保险

分红型养老保险收益分为两个部分,第一个部分是保底收益率,一般维持在1.5%-3%之间,是保险公司保证的年收益率。第二个部分是分红收益,这个收益是不确定的,要看保险公司的经营和投资情况,从目前的情况来看大部分公司的分红利率也基本可以维持在2%-4.5%之间。

2.万能型养老保险

万能型养老保险跟分红型养老金险相比则是缺少了分红收益部分,总体类似于银行的定期存款,但是比存在银行的好处是具有强制储蓄和财富规划的功能。

3.投资连结型养老保险

投连险的风险较高,这种保险产品所缴纳的保费由保险公司代为投资理财,保险公司不承担风险,只收取账户管理费,盈亏自负。投连险不设保底收益,属于长期投资的手段,大家简单的理解为跟基金一样就好了。

挑选合适的养老金产品除了选择合适的养老金类型之外更重要的是选到合适的产品,目前市面上充斥着一大批伪养老金产品,这类产品的一大特点就是年金给付的时间非常分散,往往是分布在人生的各个阶段,每次可以领取的金额极小,基本上没有养老的功能,非常鸡肋。

举例子时间!

比如某安的某年金险产品,30岁男性,年交保费40150,交费10年,每年的领取参考下图

emmmmm…交了这多钱年老之后每年领9000,每个月领750…是想让我老了之后每月吃土吗!!!

好了说完负面的例子,我们说说选取养老金的正确姿势,大道理我懒得说了,说了你们也懒得看,我直接举个例子吧。

同样是30岁男性,每年保费41500,交费10年,领取如下图

年金领取集中在65岁之后覆盖整个老年阶段,每年领取金额非常高,与基本养老金相结合可以保证过上一个稍有品质的老年生活!

温馨提示:关于养老,后面将发重磅文章。

关于“爱选科技”:独立的第三方保险技术平台,以精算技术为基础,结合大数据技术,打造了客观、权威的寿险产品榜单和智能保险规划系统。我们对市面上3000+款产品都进行了分类,并用简单易懂的语言对产品的保险责任进行了“翻译”,力求消费者能便捷的理解每款产品的内容和各项服务,消除信息不对称,最大化消费者利益。

本文来自投稿,不代表本站立场,如若转载,请注明出处。