达美旅行发展历程

中商情报网讯:近日,世界旅游城市联合会联合中国社会科学院旅游研究中心发布了《世界旅游经济趋势报告(2018)》。2017年全球旅游经济的强劲增长,全球旅游总人次快速增长,达到全

中商情报网讯:近日,世界旅游城市联合会联合中国社会科学院旅游研究中心发布了《世界旅游经济趋势报告(2018)》。2017年全球旅游经济的强劲增长,全球旅游总人次快速增长,达到全球人口总规模的1.6倍。全球旅游总收入超过5万亿美元,相当于全球GDP的6.7%。旅游对于推动全球经济增长的作用更加明显。全球旅游总人次和旅游总收入的增速均超过2016年,分别增长6.8%和4.3%。2017,全球旅游总收入和旅游总人次增速持续高于GDP增速。那么全球旅游上市公司发展又如何呢?

全球旅游上市公司发展态势良好

成长能力:6年复合增长率14.04%,与同期主要资本市场指数增幅相一致

1.50家旅游上市公司市值6年翻番

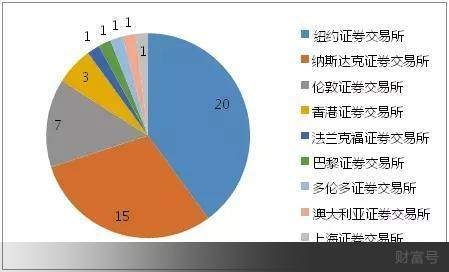

本报告选取全球具有代表性的50家旅游上市公司,其中12家旅行社相关的公司,10家交通类公司,12家酒店类公司,16家综合类公司。如图2.1,所选取的旅游公司上市地点覆盖全球主要资本市场,其中美国纽约证券交易所和纳斯达克交易所分别有20家和15家。

图2.1旅游上市公司上市地点分布

资料来源:wind数据

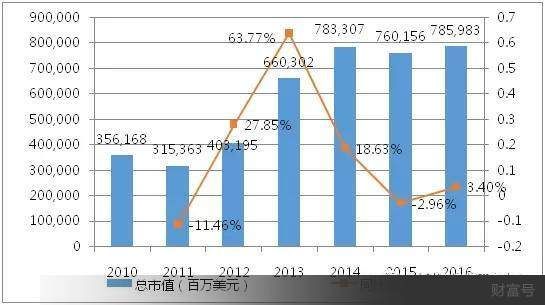

如图2.2,从2010年到2016年50家旅游上市公司总市值由3561.68亿美元增长到7859.83亿美元,复合增长率14.04%,趋势稳中有升,2013年增幅最高,同比增长63.77%。50家旅游上市公司总市值增长1.2倍,与同期主要资本市场指数增幅相一致,说明资本对于整个旅游业的投资热度逐渐趋于理性。

图2.2旅游上市公司总市值及增长率

资料来源:wind数据

2.四类型公司市值增速不尽相同

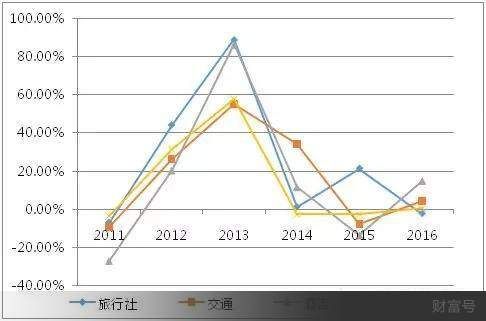

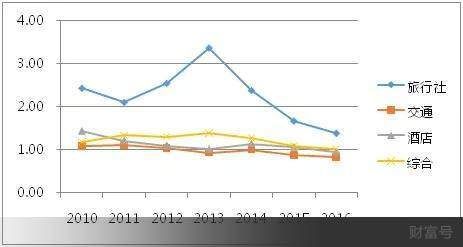

具体来看,6年来不同市场的发展速度和规模的增长不尽相同。如图3、4,相较而言,旅行社类的公司市值增速最快,规模翻了3倍,从489.43亿美元增长到1489.57亿美元,这主要得益于近年全球在线旅游的迅速发展,使Priceline以及Expedia等在线旅游巨头迅速成长;交通类公司主要囊括各大航空和铁路公司,市值基数最大,增速较为可观,从1924.16亿美元增长到4426.03亿美元;酒店类公司市值波动最大,2013年市值增速达86.3%,而2011年出现较大幅度的缩水,同比下降27.05%;综合类公司主要包括主题公园、娱乐休闲的公司以及新兴的国际邮轮公司,市值规模增速略低于其他类型公司,2010年到2016年市值从1665.92亿美元增长到3193.79亿美元,其中迪士尼和六旗娱乐等主题公园类公司成长性良好,表现出强者恒强的态势。

图2.3旅游上市公司分行业市值规模

图2.4旅游上市公司分行业市值增速

3.旅游业逐渐步入寡头时代

除交通类公司行业性质决定其寡头垄断的市场格局外,其他类型公司经过多年充分的竞争后,通过并购、参股等形式,部分有先发优势或者独到眼光的公司市值稳步增长,行业寡头逐渐凸显。旅行社公司中,近年在线旅游迅速崛起,形成Priceline、Expedia双寡头格局,与其他在线旅行社和传统旅行社逐渐拉开差距;各酒店集团中,万豪国际集团通过收购喜达屋一跃成为行业龙头,与希尔顿酒店成为酒店行业的第一集团;综合类公司中迪士尼和金沙集团分别作为主题公园类和赌场娱乐休闲类公司,都占有绝对领导地位。目前各行业的市场格局及地位基本确立,无论是对于追随者要撼动领先者的地位,还是作为闯入者谋得一席之地,绝非易事,未来行业的融资、并购仍会时有发生,通过优势互补、强强联合是发展的长久之计。

偿债能力:旅行社流动比率显著高于其他类型公司,酒店负债攀升

1.旅行社资产流动性和变现能力显著强于其他行业

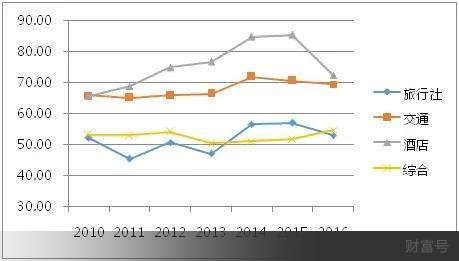

总体来看,旅行社流动比率显著高于其他类型公司,这与旅行社的资产大部分是流动资产的特点有关,大部分年份高于2:1,从2015年开始回落。虽然流动比率受行业特点、经营环境、生产周期、资产结构、流动资产运用效率等多种因素的影响,不同的行业和公司会存在差异,但作为衡量公司短期偿债能力的重要指标,体现旅行社类公司流动资产的流动性和变现能力强,偿还流动负债就更有保障。相较而言,旅行社类公司流动比率波动性也较大,其他类型公司流动性趋于稳定。就未来趋势而言,整体会更趋于稳定,但旅行社仍然会保持相对较高的资产流动性。

图2.5旅游上市公司分行业流动比率比较

2.酒店近年负债攀升,其他公司基本持平

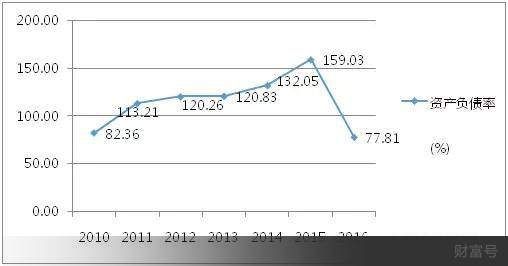

酒店类上市公司从2010年到2015年资产负债率上升了接近20个百分点,其中洲际酒店集团、万豪国际、精选国际酒店等酒店巨头资产负债率常年高达100%以上,相比其他酒店集团,显出规模越大举债越多的特征。如图2.7,以市值最大的万豪国际为例,随着酒店业务的扩张和投资的增加,其资产负债率逐年攀升,2015年达到峰值159.03%,随着2015年11月16日,万豪酒店宣布以122亿美元收购喜达屋,成为全球最大的酒店集团,并进行业务整合和剥离,负债情况有明显改观,降至77.81%。

图2.6旅游上市公司分行业资产负债率比较

图2.7万豪国际资产负债率

盈利能力:总体稳健提升

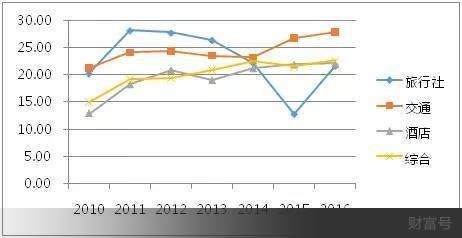

1.旅行社经营获利能力回归常态,其他公司稳健提升

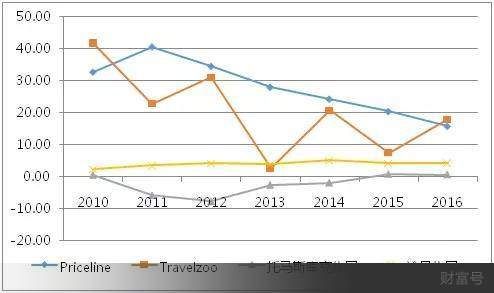

自2010年以来,乘着互联网发展的东风,在线旅游业经历从持续高速发展到行业的激烈竞争,2011年营业利润率高达28.11%,2015年降至12.69%,经历了较大的波动。整个行业从急速扩张到常规竞争,旅行社公司经营性盈利从超常规到回归常态,期间行业内收购、兼并不胜枚举。除Priceline以外,在前期收购了英国线上酒店预订服务公司ActiveHotels、荷兰的酒店预订网站Booking和曼谷和新加坡的在线酒店预订公司Agoda等公司后,随后在2012年和2014年分别以18亿美元和26亿美元的价格收购了旅游搜索引擎KayakSoftware和在线酒店预订服务商OpenTable,海外扩张帮助Priceline实现了业务的高速增长以及持续的高于行业水准的盈利水平。以Expedia和携程网等为代表的在线旅游公司随着行业竞争的加剧,营业利润率都有所下滑,甚至部分年份出现亏损。

图2.8旅游上市公司分行业营业利润率比较

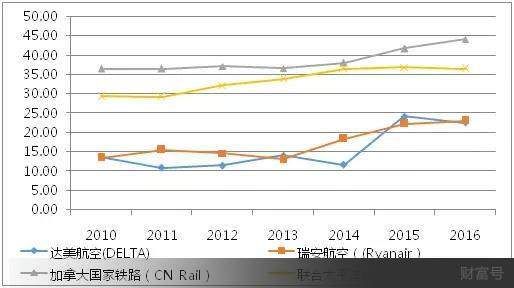

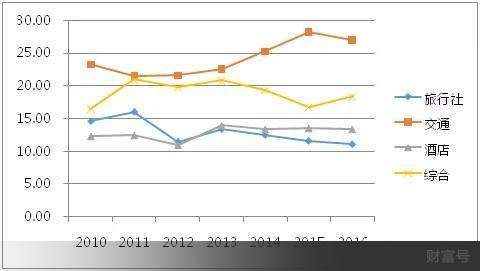

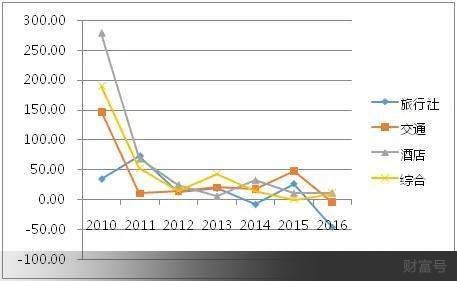

如图2.8,交通、综合、酒店类公司盈利能力稳步提高。如图9,交通中企业分为铁路和航空,其中铁路公司的盈利能力要显著强于航空公司,美国联合太平洋铁路公司和加拿大国家铁路公司营业利润率基本上维持在30%以上,每年递增,而达美航空和瑞安航空是航空公司中经营和盈利较好的代表性公司,营业利润率仅在10%以上,远不及铁路公司,其他航空公司盈利状况更加严峻。

图2.9航空公司与铁路公司营业利润率比较

2.旅行社资产获利能力分化,其他公司符合预期

如图2.10,四类公司比较而言,旅行社总资产报酬率显著高于其他公司,从2010-2014年都维持在15%以上,2011年更是达到27.75%。凸显旅行社类公司资产利用效果越好,说明企业在增加收入和节约资金使用等方面取得了良好的效果。实际而言,如图11,在线旅行社与传统旅行社上演自己的冰与火之歌:一方面传统旅行社很大程度上受到在线旅游公司的冲击,如托马斯库克集团以及途易集团近年来盈利水平都比较低,当然欧元区债务危机、燃料成本上涨,以及希腊、埃及、突尼斯和摩洛哥等地社会和政治动荡的因素不容忽视,使传统旅行社经营陷入困境;另一方面,在线旅行社得益于“轻资产”的运营模式,所以资产获利能力显著高于传统旅行社,但伴随着在线旅游市场的竞争加剧,Priceline和Travelzoo的总资产报酬率也逐年下滑,回归常态,这是一段时间内的主基调。

图2.10旅游上市公司分行业总资产报酬率

图2.11在线旅行社与传统旅行社总资产报酬率比较

营运能力:资金运转情况显著高于其他行业

1.交通类公司资金利用效率呈增长之势,其他公司微幅波动

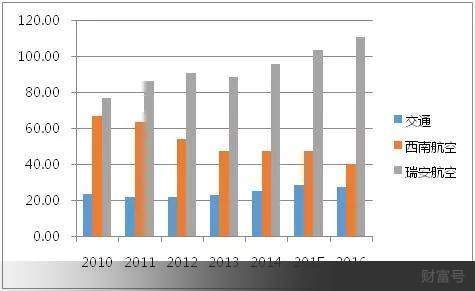

整体来看,如图2.12,交通类上市公司不仅应收账款周转快,而且资金利用效率逐年提升,显出不仅资金利用效率高,而且管理和营运能力正逐年改善。相对来说,其他类上市公司资金利用效率近年没有明显波动,均高于10次。具体而言,交通类上市公司中,瑞安航空和西南航空显著高于行业平均水平,如图2.13,西南航空应收账款周转率从2010年的66.5降至2016年的40次,而瑞安航空6年内则从76.49次升至110.43次,基本上维持行业水平的3倍左右。横向比较旅游上市公司营运能力良好,纵向比较,资金运转情况也要显著高于其他行业的水准,排除不可抗力因素,未来几年旅游业资金运转相对乐观。

图2.12旅游上市公司分行业应收账款周转率比较

图2.13西南航空、瑞安航空与行业应收账款周转率比较

2.旅行社和酒店资产运营效率连续下滑

如图2.14,相较与资产营运效率较为稳健的交通和综合类上市公司,旅行社和酒店呈现连年下滑的态势,旅行社行业从峰值0.95下降到0.55,降幅达42个百分点,酒店行业则从2012年的0.92至2016年下降为0.68,反映出公两个行业的公司从投入到产出的流转速度下降,全部资产的管理质量和利用效率也在降低。可见在过去的几年内,旅行社和酒店大规模收购资产的同时,资产并没有得到有效整合和利用,资源的配置和运营尚未充分优化,未来这一趋势可能仍然不能有效扭转。

图2.14旅游上市公司分行业总资产周转率比较

发展能力:营收增长率普遍下滑

1.营收增长率普遍下滑,旅行社维持高位

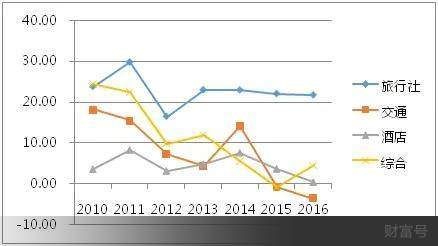

如图2.15,综合类公司营收增长率几乎是每年递减,从2010年的24.3%到2015年降至-0.78%,其中主要由于金沙集团、新濠博亚娱乐、银河娱乐等提供娱乐休闲与赌博的公司近年来营收增长率普遍下滑,对比而言,以迪士尼、六旗娱乐为代表的主题公园类公司营收仍稳健增长。酒店和交通类公司营收增长率虽有个别年份反弹,整体呈现“进一退三”的下跌态势,说明对于现有的市场需求基本已经触顶或者进入阶段性瓶颈期。鼓舞人心的是,旅行社营收增长率虽有波动但一直维持相对高位,说明整个行业的市场需求仍然旺盛,主要公司的主要经营业务高速增长,属于良性增长。总体来看,未来几年酒店、交通、综合类公司的主营业务发展处于相对稳定的时期,但让人担忧的是,亟待破增长乏力之困局,而旅行社仍然会有一段时间的快速发展期。

图2.15旅游上市公司分行业营业收入增长率比较

2.走出后危机时代的恢复期,盈利增长回归常态

2010年旅游业刚刚走出金融危机的影响,因此旅游业整体营业利润增长率极高。如图16,从2011年起,整体的盈利增长率回归常态。结合营收增长率来看,旅行社处于“得势不得力”的状况,虽然营收高速增长,但是缺乏含金量,部分年份营业利润甚至是负增长的状态,业务扩张的目的是获利,显然旅行社的经营策略在注重占领市场份额,扩大营收规模的同时,忽略或者是暂时放弃了盈利的目标。可以预见,在旅行社拥抱互联网的时代,“跑马圈地”占领市场仍是主要经营策略,盈利增长不会很快改观。交通、酒店、综合类公司营利增长相对稳定,因为行业处于成熟期,未来盈利不会有很大变化。

图16旅游上市公司分行业营业利润增长率比较

独角兽旅游公司分析与展望

根据CBInsights报告,独角兽企业中涉及旅游与旅游相关的公司有16家,大多数属于地面交通服务,其次是度假租赁和餐厅点评。仔细审视,这些企业的发展绝大多数都受益于“移动互联网”和“共享思维”。科技创新通过塑造和改变人们日常生活来影响旅游业的运营方式,也孕育和塑造新的旅游企业。“移动互联网”已经改变了游客搜集、查找旅行信息、预订住宿出行和体验旅行的方式。“共享思维”已经融入旅游业的血液,挖掘新的市场需求,打开新的市场,孕育的创新型企业成为不可忽视的一股力量。独角兽公司作为黑马集中营,是众多创业企业中脱颖而出的佼佼者,值得期待的是,经过蜕变和淬炼,这里一定会涌现诸多白马。

本文来自投稿,不代表本站立场,如若转载,请注明出处。