不计免赔险 旅行租车险

◎租车公司保险存“猫腻”系列报道之一随着商务用车、旅行用车需求日趋增加,不少公司和个人选择通过汽车租赁公司租车出行。在这样的背景下,国内租车行业蓬勃发展,而随着春节临

◎租车公司保险存“猫腻”系列报道之一

随着商务用车、旅行用车需求日趋增加,不少公司和个人选择通过汽车租赁公司租车出行。在这样的背景下,国内租车行业蓬勃发展,而随着春节临近,现在的租车市场更是订单量猛增。不过,作为消费者,你在租车时留意过租赁车辆的费用明细吗?你租来的车辆,是否配备了“足够”的保险保障?近日,成都商报客户端记者走访市内多家汽车租赁机构,发现其中确实存在不少鲜为人知的保险“内幕”。

▲图据网络

▲图据网络保障“缩水”

神州租车商业险仅投保5万元

出行安全是每一个驾驶员都非常关注的问题,车辆保障力度是否充足也是消费者在选择租车时重点考虑的一个因素。为此,目前神州、一嗨、悟空等公司都大打“安全牌”,通过各种渠道宣传自己提供“车辆损失险、20万元第三者责任险、5万元车上人员责任险”等,甚至还有公司表示自己能提供全车盗抢险、玻璃单独爆裂险以及自燃损失险等更多风险保障。然而,这些租车公司宣传的车辆“保障”,真的存在吗?

1月16日上午,成都商报客户端记者登录神州租车APP,租赁了一辆1.5排量的别克轿车。系统显示,租赁该车辆1天的费用为129元,由车辆租赁费及门店服务费69元、基本保险费40元和其他手续费20元三项费用组成。其中,基本保险费用40元/天,系统显示这笔费用属于“必购产品”,承保范围包括:车辆损失险(1500元以内的损失由客户方承担);第三者责任险20万元;车上人员责任险(驾驶员)5万元;全车盗抢险;玻璃单独爆裂险;自燃损失险。

▲神州租车网页上显示的租车费用明细网页截图(点击可查看大图)

▲神州租车网页上显示的租车费用明细网页截图(点击可查看大图)当天中午,成都商报客户端记者在南二环附近的神州租车取车点拿到了这辆别克轿车。交接车辆的工作人员表示,该车辆有车损险和20万元三者险保障。随后,成都商报客户端记者通过车辆右上方的保险卡信息,通过保险公司对这辆别克轿车的保险保障内容进行了查询。

查询结果让人吃惊:该车商业险部分仅投保5万元第三者责任险和不计免赔,这与该公司网页、APP及工作人员宣传的“车损险、20万元三者险保障、车上人员责任险”等保障范围大相径庭。即便加上交强险12.2万元的三者险最高额度(含死亡伤残、医疗责任和财产损失),该车三者险合计也不足20万元,而其他所谓的车损险等一系列保障,更是根本就不存在。

并非个例

甚至有租赁车辆未买商业险

在百度贴吧里,成都商报客户端记者看到,全国已有不少网友发现神州租车“保障缩水”这一情况。而在走访中,成都商报客户端记者发现,类似神州租车这样宣传与实际不符的保险保障,目前在其他租车公司也存在。

在一嗨租车,成都商报客户端记者拿到一台尾号为Q2的标致汽车,租车预订信息上显示的基本保险费里,承诺提供车辆损失险(含不计免赔)、第三者责任险20万元;车上人员责任险1万/人/座。然而,成都商报客户端记者通过保险公司查询后得知,该车仅有交强险、5万元商业三者险和不计免赔。而另一台尾号为N5的小轿车,通过保险公司查询后竟然发现,除了交强险,该车并未购买任何商业保险。

▲一嗨租车网页上显示的租车费用明细网页截图(点击可查看大图)

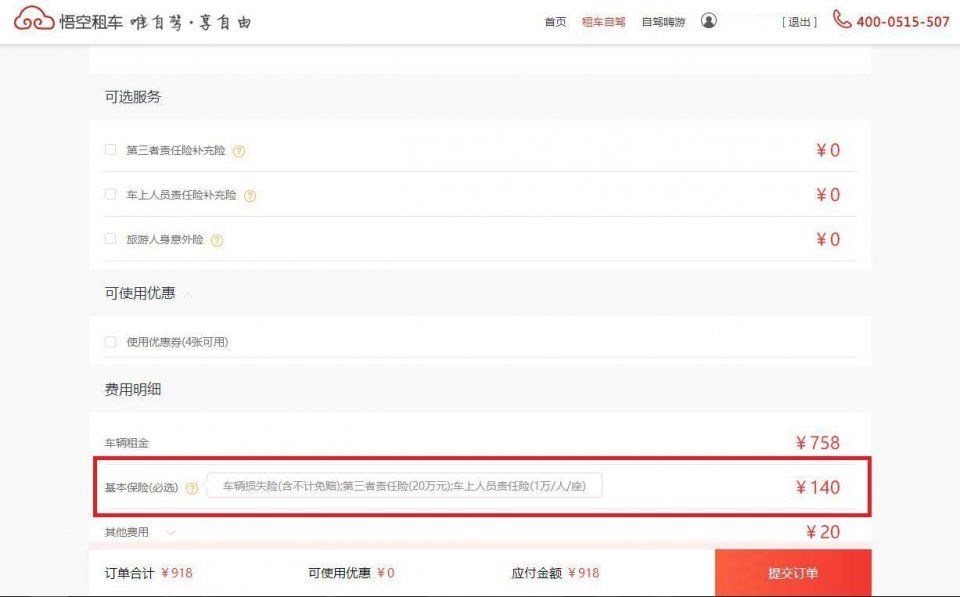

▲一嗨租车网页上显示的租车费用明细网页截图(点击可查看大图)不过,也有超额购买三者险的车辆。在悟空租车,成都商报客户端记者租赁了一辆尾号为B8的7座商务车辆,虽然官方仅宣传了20万元的三者险限额,但记者通过保险公司查询到,该车辆商业险购买了50万保额的三者险,车上人员责任险是2万/人/座。

▲悟空租车网页上显示的租车费用明细网页截图(点击可查看大图)

▲悟空租车网页上显示的租车费用明细网页截图(点击可查看大图)控制成本?

神州租车:会承担保额差额

对于“保障缩水”一事,22日,成都商报客户端记者致电多家租车公司客服热线进行咨询,客服均表示车辆提供的保障为官方宣传的“20万元”。

根据官网信息:神州租车、悟空租车的基本保险里都提供20万元第三者责任险,保障范围是车辆发生意外事故,导致第三者承受的损失,其中承租方即租车人责任为0,保险公司及出租方责任为100%,备注信息里则附加了条件:“保险公司免赔/拒赔的部分由客户承担”。

不过,神州租车工作人员在跟记者聊天时表示,公司的车商业保险三者险都只买5万,加上交强险“差两三万到20万,我们对外都说20万”,因为“毕竟公司那么多台车,买高了成本太高”。在谈到如果出事造成人员伤亡,最后赔付会怎么处理时,该工作人员表示,“公司是认这20万的”。他还透露,前不久(公司)就这么赔了一笔,“毕竟致人伤亡事故很少,公司宁愿垫这两三万也比每台车增加保额的成本低”。

神州公司有关负责人在接受采访时也曾表示,虽然出于成本等因素的考虑,公司对外出租的车辆只投保了商业三者险限额为5万元、交强险限额为12万元的保额,但这并不意味着公司方面只承担这17万元的赔偿责任,因为公司已经在官网上承诺了最高保额为20万元的三者险,所以根据事故的赔偿责任比例,除了保险公司的理赔,公司还会承担保额和公司承诺金额之间的差额。

而一嗨工作人员对三者险保障存在的缺口也是默认态度。一嗨租车交接车工作人员表示,市面上各家公司情况都差不多,“不过一嗨的三者险可以由消费者付费选择,由20万提高到50万、100万甚至更高额度”,如果出现事故后,有保险的部分会有保险赔付,剩下的承诺保额内资金缺口公司会赔付,超出部分客户自己承担。

律师解读:

商家宣传与实际不符属虚假宣传可向工商部门投诉

对于租车公司普遍存在的“保额缩水 ”问题,四川明炬律师事务所律师邱永兰表示,不管商家最终是否按约定保额进行赔付,商家实际购买的三者险保额与宣传额度不符,这就已构成虚假宣传的事实。

邱永兰表示,商家为招揽客户在宣传资料、官网信息上发布不符合实际的保险保障金额,同时在正式合同中又对这一金额避而不谈,涉嫌造成合同文件的重大误解,承租人可以要求解除合同。同时,她提醒市民,在租车过程中,消费者有权要求在合同中明晰所租车辆的保险额度,防止遭遇欺诈,一旦发现店方宣传却未在合同中体现的事项,请谨慎甄别,必要时可向工商部门投诉,或诉诸法律寻求帮助。

成都商报客户端记者

本文来自投稿,不代表本站立场,如若转载,请注明出处。