旅行中跟朋友的告别

一说到理财,很多人都会想那不就是钱生钱做投资嘛,这个想法不完全对。理财的范畴其实要比投资大得多,我认识很多投资做的很好的人,可是理财却未必做得好。比如说在过去行情好的时

一说到理财,很多人都会想那不就是钱生钱做投资嘛,这个想法不完全对。

理财的范畴其实要比投资大得多,我认识很多投资做的很好的人,可是理财却未必做得好。比如说在过去行情好的时候,他可能在股票上赚了一大笔,但是在之后呢,他的财富却没有因此而增加。但是反过来会理财的人呢,投资往往也相对有把握。

投资是理财中的重要一部分,理财这个事重在一个理字,它要求我们学会的是,去整理生活中跟钱有关的方方面面。大家看从赚钱到花钱再到保障,再到投资,其实和钱有关的方方面面的事,都在咱们理财这个范畴内。

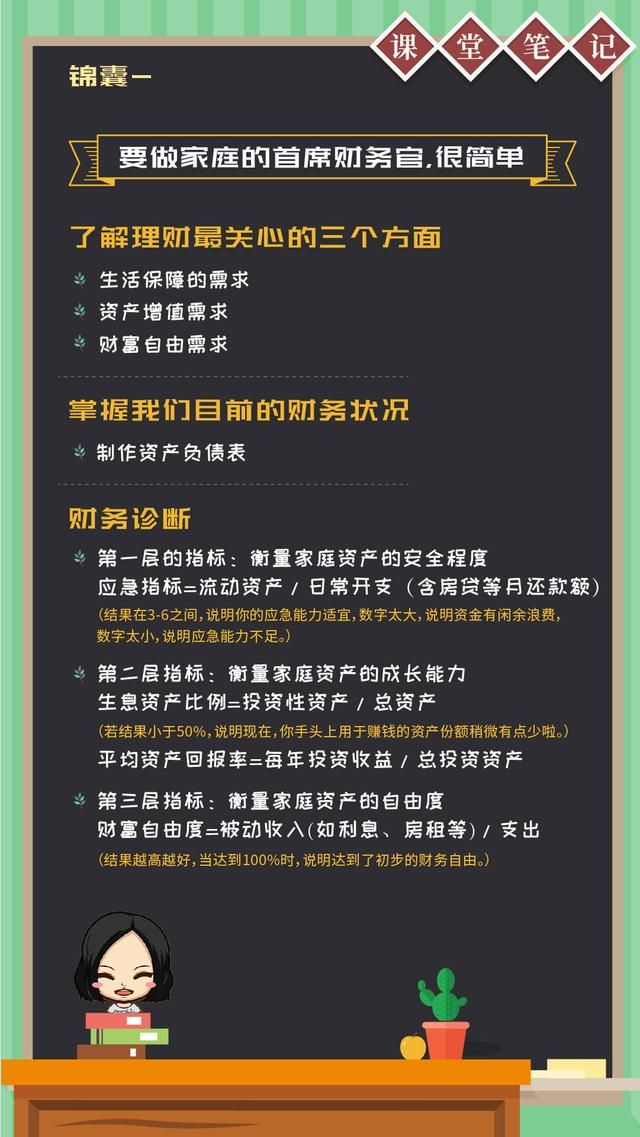

首先我们要一起来搞清楚,理财最关心的三个方面。

第一要搞清楚,理财到底理的是什么?只有搞清楚这个,咱们在之后的课程中,才能够围绕自己的目标,更有针对性的去做理财和规划。

第二个方面就是,掌握自己的家庭财务状况。具体的方法呢,我们会通过来制作一张独属于你的家庭的资产负债表,并且对应的,要对你的家庭状况进行一个诊断。只有这样全面的充分的了解了你的家庭财务状况,咱们这个家庭CFO才算是合格。

一、理财最关心的三个方面很多人会说:我需要钱,我缺钱,可是你为什么需要钱,以及你在这个目的上,需要多少钱呢?很多人没有想过,实际上我们可以把自己对钱的诉求分成三个方面,他分别是:

①生活保障需求 ②资产增值需求 ③最高的财务自由需求

听起来是不是很抽象?但其实这每一个需求,都可以对应到咱们实际生活的方方面面。

比如说生活保障指的是,我们基本的生活开销,需要和家庭的风险保障,那么具体到理财实操呢,其实就是我们要有清晰的收入和支出管理,以及配置充分的保险保障。

而资产增值对应的需求,大多指的是我们满足最基本的生活,和保障需求之后一些额外的要求。比如每年全家人要出国旅行啊,三年五年后,要给孩子准备一笔出国的教育支出啊,这一类需求呢,往往要求我们找到和需求匹配的短期或者中期投资。

最顶层也是咱们绝大多数人的梦想,那就是实现财富自由,他可能意味着充分的被动收入,安闲的退休生活等等。

这三个方面,一方面是描述了我们对钱的诉求,另一方面他也是我们学理财的关键入口,未来咱们在学无论是提到具体的产品也好,还是讲到投资的方法也好,其实都围绕着如何实现这三个目标而展开的工具。大家一定要记住这一点,这样呢我们之后就不会本末倒置,去出现一些为了投资方法纠结,又或者去盲目的追求高收益的行为,从而忘记了我们的出发点。

家庭财务诊断

在弄清楚了理财最关心的三个问题之后呢,接下来我们就看看,如何对你的家庭财务状况做一个诊断。说到财务诊断让我想起来,有一次我陪朋友去看牙医,朋友花了两三万才解决问题,医生当时跟我们分享了这样一个数据让我印象非常深刻:

他说一颗蛀牙,从开始有问题到最终疼痛,要经历将近2年的时间,如果中间你去做牙科检查,那么大多数潜在的毛病都可以被极早的发现,你这个问题几千块就能解决。

我当时听完我就在想,咱们的财务状况又何尝不是如此呢?如果咱们能够定期的,对自己的家庭财务状况做体验,那很多问题也可以尽早的避免,从而能够避免之后发生隐患。

不过在讲这些具体的财务诊断指标之前,我可要问问大家,你知道你的身家有多少吗?

可能很多人都答不上来,但是清楚的了解你的资产负债状况,是咱们之后做财务体检的一个大前提,所以现在呢,咱们就一起来花点时间,整理出一份你的家庭资产负债表。

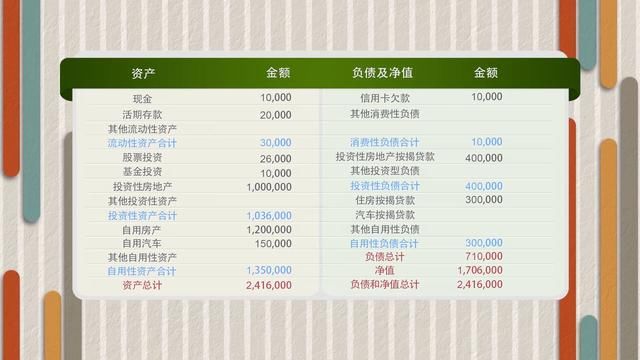

学习过会计相关知识的朋友可能知道,每个公司都会有一张资产负债表,用来记录某个时间点,这个公司所拥有的所有的东西的价值。对于咱们个人和家庭来说也是一样,我们要通过这样一张表格,把我们所拥有的资产,比如说房子、车子、投资产品,甚至包括你的公积金账户里面的余额都要填进来。

那另一方面,我们要把所有的负债放进来,比如说你可能有房贷 、车贷、还有信用卡的账单等等。接着我们就要像整理衣橱一样,把资产和负债分门别类的放在这个相应的位置,整理好之后,用左边减去右边,就是你的净资产。

比如说我们买了套房子,支付了200万,贷款也200万,而目前房子的市价涨到了500万,这时候你该怎么记呢?

首先总资产的房子的一栏是500万,对应的负债中你要记录房贷200万,那么相应的净资产是多少?我们刚刚说到了用500万减去200万,那么这个300万就是来自于房产的净值,资产负债表它的左右两端永远相等,也就是说总资产永远等于负债加净资产。

上面是一张常见的资产负债表,你能够看到常见的资产分类和负债分类,在这个表格中你可能会发现资产和负债都被分了非常多的子分类。

看起来很复杂,但是咱们作为家庭CFO,就是要把这些复杂的东西整理的井井有条,就像做家务的时候,我们会用收纳盒去放不同的物品,我们的衣橱呢,也会按照季节 按照材质去做区分。同样的我们的资产和负债,也要按照这样的分类,去进行井井有条的区分。

大家可以看到一个大类,有流动性、投资类和自用类,那这些对我们都有怎样的意义呢?

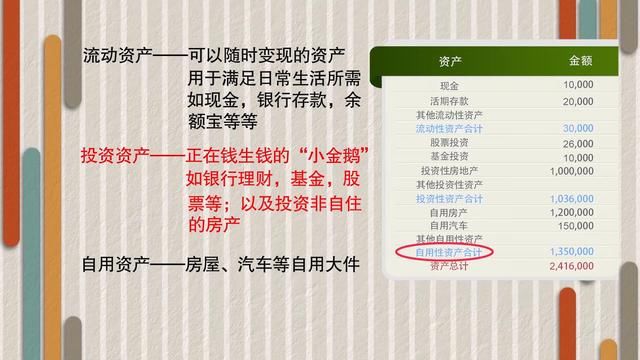

1. 流动资产指的是:基本可以随时变现的资产,用于满足日常生活所需。比如说咱们的现金,银行存款还有你买的余额宝等等。

2. 投资资产指的是:那些正在钱生钱的"小金鹅",比如说银行理财、基金、股票等等,如果是投资用的非资助的房产,也算在这个类别。

3. 最后自用资:房产、汽车等,这些自用的大件,这个就不用多做解释了。

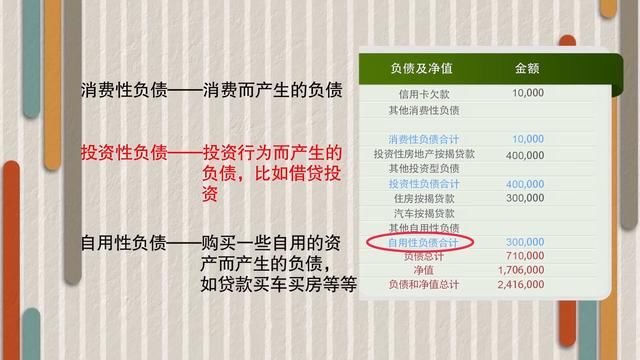

相应的负债的细分分类也非常的相似:1. 消费性的负债:因为消费而产生的负债,比如说你用信用卡,分期买了一个iphone7,

2. 投资性的负债:因为投资行为而发生的负债,比如说你去借款去做投资。

3. 自用性的负债:因为购买一些自用的资产,而产生的负债,比如说贷款买车买房等等。

相信理解了这些,再用你下载到的这个表格的模板,你也能够成为一个好的家庭CFO,把家庭的财务资产状况搭理的井井有条。一旦填写完了这个表格,用左边的资产减去右边的负债,你也能够得到你的家庭净资产,也就是我提出的问题,你的身家是多少了。

你可能会觉得手填还是挺麻烦的,没关系,你也可以下载像挖财 随手记 网易有钱等等这些APP可以帮助我们比较快速简易的去填写家庭资产状况。不过在我看来,记账软件就没有一个Excel表格那么直观了。

完成了刚才那一步,大家就像体检中已经拿到一张体检单,把我们基础的数据都已经准备好了,但是接下来才是关键,你是不是一个好的家庭CFO,可要看这些指标是否健康。大家可能会觉得很难,不要着急,我来给大家举个例子来说说看,到底我们怎么通过刚才的资产负债表,来诊断我们的家庭财务状况是否健康。

例如:

小米今年32岁,家庭月收入2万左右,结婚四年可爱的宝宝刚一岁半,和老公贷款买了房子,车子小日子过的很温馨。但是因为有房贷和车贷,还要负担照顾宝宝和双方父母的赡养,所以两口子的压力一点都不小。所以在花钱这件事上,小米这个家庭首席财务官可算是绞尽脑汁。

1.第一层指标衡量:家庭资产的安全程度

咱们要先来看这个金字塔的最底层,你的家庭资产是否安全。都说不怕一万就怕万一,如果家里遇到一些突发情况,急需用钱怎么办呢?面对这种情况呢,小米很机制的把一笔,放在了一个可以快速变现的资产中,她放了多少呢?放了正好家庭3到6个月的生活支出,为什么是3到6个月这样的数字呢?我们一起来看这样一个公式:

应急指标=流动资产/日常开支

这个日常开支里包含了房贷等月还款额。这个公式能够很好的衡量我们的家庭资产的安全程度。如果结果在3~6之间,说明你的应急能力适宜。数字太大,说明资金有(闲于)浪费;数字太小呢,说明应急能力不足。有了这样一笔钱在手,而且能够迅速变现,小米这个家庭财务官,算是第一关合格了。

同时在这里小米,还要时刻注意到自己的偿债能力因为她已经背上了房贷和车贷,在这里我们就可以用两个公式来算一算,自己肩上的债务担子是不是太重:

①衡量短期的债务:负担=流动资产/短期负债,结果最好不小于2。

②衡量长期的负债情况:负担=总负债/总资产,一般最好不要超过60%。当然也可以用还债的平均利率来判断,以不超过8%到10%为依。我们说家庭资产的安全性,仅靠咱们自己的力量还是不够的,后面我们会介绍商业保险的概念,如何用少少的钱,去转移掉那些极端的风险。

2.第二层指标衡量:家庭资产的成长能力

刚才咱们解决了,家庭财务的安全感的问题之后,是不是长长的疏了一口气,接下来我们要来看就是成长能力了。什么叫资产的成长能力呢?就是钱生钱的本领。小米的家庭资产中大概有40万元是投资性的资产,其中20万她放在了银行理财,20万用来买股票基金,她的每年投资收益大概在3万元左右,而她的家庭总资产在100万元左右。

我帮她算了一下,在钱生钱,也就是资产的成长能力这件事情上,小米可以说只能是勉强及格。为什么我这么说呢?我们接下来再看两个公式:

①生息资产比例=投资性资产/总资产②平均资产回报率=每年投资收益/总投资资产

也就是小米家的40万/100万=40%,如果这个比例低于50%,那说明你手上用于赚钱的资产份额稍微有点少了。而她每年的3万除以100万,也就是3%左右的平均资产回报率,只能说勉强跑赢了通胀。

3.第三层指标:衡量家庭资产的自由度

其实衡量小米到底是不是一个合理的家庭CFO,光前面两个指标还不够,接下来还有一个非常长远的,也是咱们都想达到的指标,就是财务自由。那么到底什么水平,才算得上是财务自由呢?咱们还是通过一个公式来了解:

被动收入(如利息房租等)/支出=财富自由度,这个比例呢 当然是越高越好了。

那当他达到100%的时候,就可以说咱们已经实现了初步的财务自由。对于小米来说,这可是她的家庭财务计划中的十年大计了。

知识点回顾:

好了,我们来简单回顾一下:

首先我们聊了聊理财中最关注的三个问题,他们分别是:生活保障、资产增值、财富自由,对应这三个目标,我们会有不同的理财行为、产品去匹配。

接着咱们一块做了一张资产负债表,根据这张表,我们可以对自己的家庭资产状况进行一个简单的评估和方法。

最后,如果你在这个过程中,遇到任何问题欢迎给我留言,这节课的内容,将是我们后面介绍具体的投资方法、投资产品、保险保障等等这些内容的大基础。

你首先要对自己的财务需求有一个清晰明了的了解,那么在之后我们介绍具体投资,你才能够有的放矢的去应用。事实上如果你能把理财学好,不断的做出清晰的财务决策,那么久而久之,你在生活中做出的各种决策也会越来越顺利。因为理财培养的,其实是我们一种理性的量化的思维,在未来我们遇到问题的时候,也能够快速的利用,这种思维去找到解决问题的关键之处。

作者

简七,理财科普品牌"简七理财"创始人 ,2017年"简七理财"被评为胡润中国最具影响力的财经自媒体。

本文来自投稿,不代表本站立场,如若转载,请注明出处。