交通工具意外险和旅行意外险是否要一起买

进入4月以来,全球范围恐怖袭击接连不断,清明小长假期间,最引人注目的全球大事件莫过于俄罗斯圣彼得堡地铁爆炸案了。 据外媒消息,4月3日,俄罗斯“先纳亚广场”和“技术学院”两

进入4月以来,全球范围恐怖袭击接连不断,清明小长假期间,最引人注目的全球大事件莫过于俄罗斯圣彼得堡地铁爆炸案了。

据外媒消息,4月3日,俄罗斯“先纳亚广场”和“技术学院”两个地铁站之间发生爆炸,俄罗斯卫生部长斯克沃尔佐娃4日称,袭击导致的死亡人数已经上升至14人,另外有近50人在医院接受救治,受伤者还包括儿童。

俄罗斯反恐委员会说,后来在附近的“起义广场站”也发现另一枚炸弹,幸好“及时发现和成功拆除”,不然后果更加严重。

在爆炸发生后,中国驻圣彼得堡总领馆提醒旅圣中国公民注意安全,尽量减少外出,避免前往人员密集场所。

圣彼得堡市政府随即宣布全市哀悼三天。哀悼日第一天早晨,地铁站墙边堆满了红色和白色的康乃馨、洋甘菊、玫瑰花和百合花。市民源源不断将鲜花、蜡烛和圣像放在墙边。

几天后的4月7日,瑞典首都斯德哥尔摩,发生了卡车冲撞人群的恶性事件。瑞典首相勒文在当天的新闻发布会上说:“瑞典受到袭击,所有迹象都显示这是一起恐怖袭击事件。”

这类事件也让我们想到那句古语,世事无常,谁也无法预测明天和意外哪一个先来,我们唯有做好意外保险,方能在意外来临时,最低程度减小自己和家人的人身伤害损失。

一、意外保险是什么?

意外保险即人身意外保险,又称为意外或伤害保险,是指投保人向保险公司缴纳一定金额的保费,当被保险人在保险期限内遭受意外伤害,并以此为直接原因造成死亡或残废时,保险公司按照保险合同的约定向被保险人或受益人支付一定数量保险金的保险。

二、如何认定意外保险赔付条件?

这里的身体是指被保险人的自然躯体,不包括假肢、假牙、假眼等人工安置的非天然部分。

意外伤害保险中所称意外伤害是指,在被保险人没有预见到或违背被保险人意愿的情况下,突然发生的外来致害物对被保险人的身体明显、剧烈地侵害的客观事实。

这里所指的突然发生的外来致害物应具备以下4大要素:

1.外来的

指伤害的原因为被保险人自身之外的因素作用所致。比如机械性的碰撞、摔砸、打压以及咬伤、烫伤、烧伤、冻伤、电击、光辐射、爆炸等因素所致的物理性损伤,及酸、碱、煤气毒剂等因素所引致的化学性损伤。这些外来的因素,需致使人体外表或内在留有损害迹象。

2.突发性

指人体受到猛烈而突然的侵袭所形成的伤害。伤害的原因与结果之间具有直接瞬间的关系。如交通事故中的撞车、天空坠落物体的砸压等引起的伤害、死亡则是突发的,瞬间完成的。

3.非本意

指非当事人所能预见,非本人意愿的不可抗力事故所致的伤害,对于伤害的结果是意外,而原因非意外的伤害不能认定为意外伤害。

4.非疾病

所谓非疾病的,是指损害的造成不是由被保人身体本身的因素或疾病引起的。

这样看来,有的情况就不属于意外伤害范围,例如,自己饮酒过度导致酒精中毒;长期在恶劣环境下工作造成的职业病或身体伤害;在高速公路上以超过限速标准的速度驾驶导致的身体伤害;骨质疏松导致的病理性骨折,或肝炎病毒引起的爆发性肝炎均为疾病所致的伤害;以及对于完全可以预料的,也是完全可以防止的伤害,等等都不属于意外伤害。即使购买了意外保险,也不能获得该保险项下的赔付。

敲黑板,注意了,以上4要素对构成意外伤害缺一不可,也就是说对认定被投保人意外保险事故时,必须同时满足以上4个要求。

三、意外保险产品中恐怖袭击免责怎么办?

大家有没有注意到,俄罗斯总检察院3日将当天发生的圣彼得堡地铁爆炸案定性为“恐怖袭击”。那么我们就会想到,即使购买了意外保险,免责条款里不是说遭遇恐怖袭击,保险公司不予与理赔吗?

问题来了,万一遭受突发的恐怖袭击,尤其是在国外出现状况,我们该如何提前为自己购买保险呢?

因此,大家非常有必要选择购买含遭遇恐怖袭击意外伤害仍然可以获得赔偿的保险产品,来最大程度的保障自身的风险对冲能力。

四、如何判断保险产品对恐怖袭击进行赔偿?

每家保险公司的产品对此规定不尽相同,甚至同一家保险公司不同保险产品条款中,对于遭遇恐怖袭击、恐怖主义活动,是列入免责还是承保范围内也有所差异。

需要提醒大家的是,不同的保险产品对于“恐怖袭击”是否属于保险保障范围存在不同的规定。

所以,保险赔不赔,主要看保险条款中的“保险责任”和“责任免除”两项内容。

如果在保险的责任免除中,明确标出“恐怖事件”、“恐怖袭击”,那就意味着,当该事件被定义为“恐怖事件”时,由此造成的人身伤害,保险公司是可以不理赔的。

我们看到,虽然大部分人身保险产品是将其列入免责条款之一,但是,也有少部分保险产品没有在免责中明确列出恐怖袭击、恐怖主义活动等字眼。

1.注意免责条款

没错,意外保险产品都会有很多免责条款,通常,因下列情形之一导致被保险人身故、残疾或烧伤的,保险公司不承担保险金给付责任:

1)投保人对被保险人的故意杀害、故意伤害。

2)被保险人自杀、故意自伤、故意犯罪、故意行为而导致打斗或被袭击,抗拒依法采取的形式强制措施。

3)被保险人酗酒、主动吸食毒品或注射毒品。

4)被保险人酒后驾驶、无合法有效驾驶执照驾驶或驾驶无有效行驶证的机动车。

5)被保险人因精神疾患导致的意外事故。

6)被保险人因妊娠、流产、分娩、药物过敏导致的伤害。

7)被保险人因为未遵医嘱,私自使用药物导致的伤害。

8)参加潜水、跳伞、攀岩、驾驶滑翔机、滑翔伞、探险、摔跤、武术比赛、技能表演、赛马或赛车导致的伤害。

9)战争、军事冲突、暴乱或武装叛乱。

10)核爆炸、核辐射、核污染。

发生上述其他情形导致意外伤害保险合同终止时,保险公司向投保人按照比例退还意外伤害保险合同已经缴纳的保险费。

其实,免责条款不只有以上10项,这时,就要具体分析一下了,以上条款中的第9和10项,跟恐怖袭击和恐怖主义活动有点相关性,但整体看,所有条款中并没有明确写道“恐怖袭击”和“恐怖主义活动”。而从文字表述来看,恐怖袭击并不能简单等同于战争或军事冲突。

2.可赔可不赔 做出“应赔”决策

按照国际保险企业的惯常做法,可赔可不赔的情况下,作出“应赔”决策。也就是说,除非免责条款中明确将“恐怖袭击”和“恐怖主义活动”列入其中,否则,一旦被保险人遭遇恐怖事件,保险公司无权自行将恐怖主义列为免责款项,应作出赔付决策。

五、明确恐怖袭击在承保范围的有哪些保险产品?

如今,有一些保险产品是明确指出可以保障与恐怖活动有关的意外事故或伤害的。

那么,大家在境外旅游时,该如何选择合适的保险呢?

1.意外伤害、意外医疗保险+紧急救助服务

在国外发生任何意外第一时间要做的应是就近就医治疗,但国外的医疗费用、住院费非常昂贵的,因此购买一份境外意外险及医疗保险是非常有必要的。

需要注意的是,如果在境外就医,医院的诊断证明、医疗费用的原始收据以及相关部门出具的意外事故证明等资料都应妥善保管好,以便回国后及时找保险公司理赔。

但是,在境外遭受意外,需要紧急救助,如果多购买的保险产品具有该项服务,那对被投保人将是极大的帮助。

一般推出境外旅行保险的公司都与国际紧急救援机构有合作,所以,建议大家搭配购买国际救援服务。

如果不幸发生意外,可以拨打救援热线寻求帮助,一般的国际救援可以24小时提供多语种的救援热线,为被保险人提供送医治疗救助、转院、安排家人到境外探病、返送回国治疗等全面紧急救援和医疗保障,另外提醒大家,由于不同保险公司的所合作的国际救援机构有所不同,建议您根据目的地来选择,并在投保后记住全球紧急救援电话。

2.注意特殊条款

看清楚“恐怖袭击”是否在承保范围内,此外,如果您在旅途中计划体验潜水、冲浪、蹦极、攀岩、探险等高风险活动,应关注一下所购买的保险是否能够保障此类风险,部分公司提供的境外旅游险中是将这类高危险项目作为“除外责任”不予保障的,您可以购买特殊的专项意外保险进行补充。

3.部分承保恐怖袭击的保险产品

例如,美亚保险和太阳联合保险公司的境外旅行险产品。产品说明中就表示,提供特有的被劫持保障以及恐怖袭击保障。

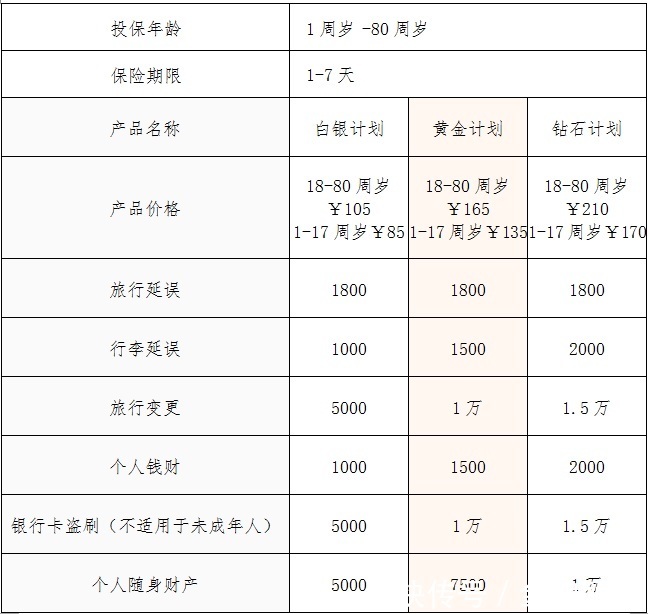

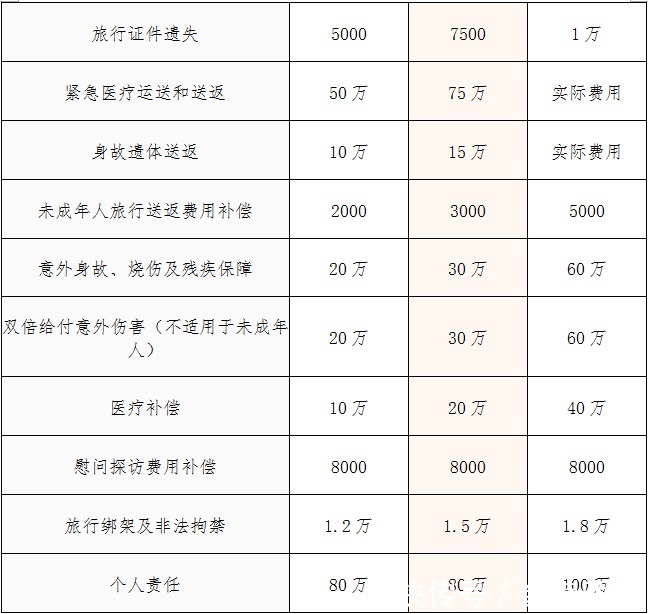

1)美亚万国游踪境外旅行保障白银/黄金/钻石计划

从保险细则中,这款保险明确了以下保障:

第一,提供高额医疗补偿。

第二,提供高额个人责任赔偿。

第三,补偿恐怖袭击的意外。

第四,部分高风险运动保障。

第五,24小时紧急救援服务。

第六,全面个人财产保障(包括银行卡盗刷、证件、个人财产丢失)。

但是,免责条款也明确写着,任何生物、化学、原子能武器,原子能或核能装置所造成的爆炸、灼伤或辐射引起的伤害不承保。也就是说,可以承保除免责条款中提及的武器或装置以外的恐怖袭击造成的伤害。

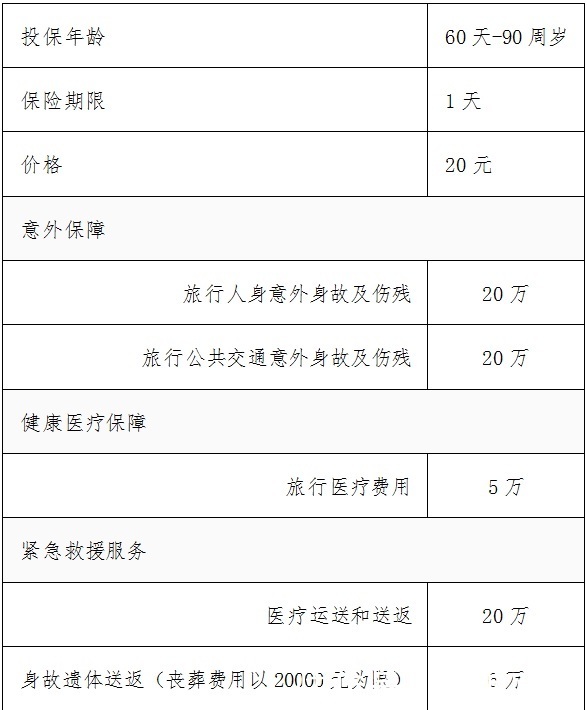

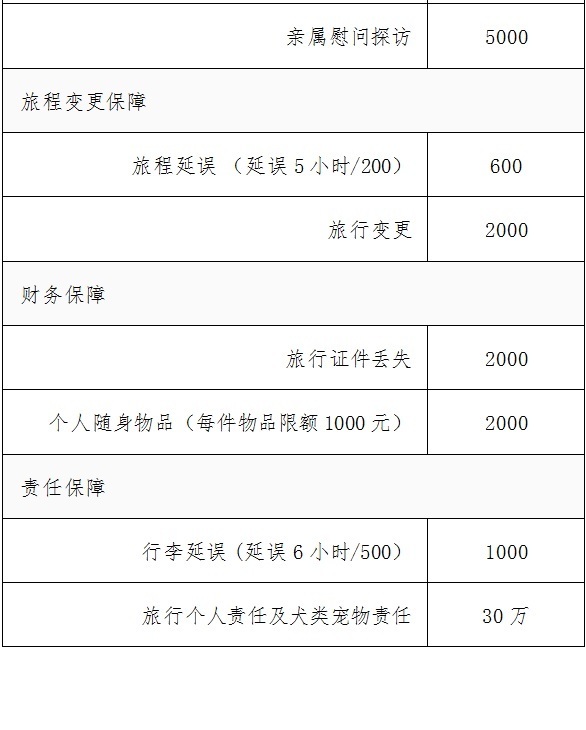

2)安联境外旅游保险

对比可以看出,这款保险产品的免责条款中没有明确说明不承保恐怖袭击,和美亚万国游踪境外旅行保障计划同样,也可以承保除任何生物、化学、原子能武器,原子能或核能装置所造成的爆炸、灼伤或辐射以外的恐怖袭击造成的伤害。比美亚万国游踪境外旅行保障计划价格便宜,但是保障范围和力度不及美亚这款产品。

需要补充的是,意外险的产品不少,大家在挑选是一定要睁大眼睛看条款,有的保险产品免责条款中,就明确说明不承保“恐怖袭击行为”,例如史带财产保险股份有限公司现行的旅行人身意外伤害保险条款(2014版)责任免除第六条中指出,“恐怖主义行为”造成的被保险人的伤害,保险人不负任何赔偿责任。

另外,还有的意外险产品规定,被保险人在公共交通工具自始发地出发以后,未到达目的地之前,在汽车和火车的车厢外部,轮船的甲板之外,飞机的舱门之外所遭受的意外伤害,保险人不负任何赔偿责任,也就是说,即使在站台内,没有进入公共交通工具的时候也是不赔偿的。

虽然,恐怖袭击是小概率事件,但出远门前为自己选择合适的意外险还是出于降低风险的考虑,而且价格低,普通老百姓也能够承受,没发生风险更好,万一出现意外,将获得高额医疗保障,这就是花小钱解决大问题的道理。

分析师:黄丽

本文来自投稿,不代表本站立场,如若转载,请注明出处。